小微

小微

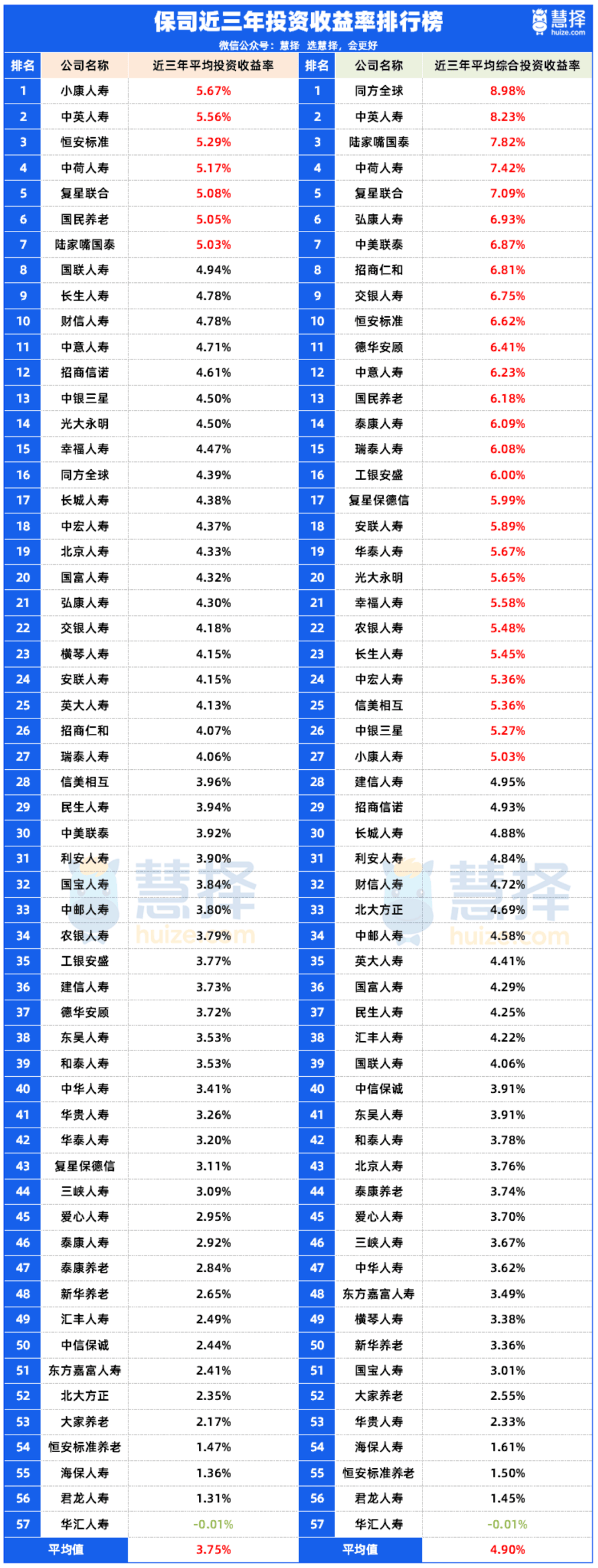

人保服务 ,人保车险 品牌优势——快速了解燃油汽车车险_2024年中国生物医药产业园行业的发展现状及竞争格局分析

2024年4月10日 来源:互联网 1255 82

生物医药产业园区,主要是指众多生物医药企业集中汇聚的地域。在美国,如波士顿等地的产业园区,其发展速度迅猛,为生物医药领域的进步提供了强大的推动力。图片来源于网络,如有侵权,请联系删除

生物医药产业园区,主要是指众多生物医药企业集中汇聚的地域。在美国,如波士顿等地的产业园区,其发展速度迅猛,为生物医药领域的进步提供了强大的推动力。图片来源于网络,如有侵权,请联系删除

深入探讨其构造,生物医药园其实涵盖了研究开发区、企业孵化区以及生产贸易区这三个核心功能区,并辅以一系列相关配套支撑体系。在我国,生物医药产业的发展势头同样强劲。目前,已有超过80个地区或城市致力于建设科技园、生物园、药谷等,其中许多新兴的高科技园区都将生物产业视为重点引进对象。图片来源于网络,如有侵权,请联系删除

在众多产业园区中,上海生物医药科技产业基地、中关村生命科学园、泰州中国医药城以及长沙国家生物产业基地等,都是发展得较为成熟的代表。这些园区不仅聚集了众多优秀的生物医药企业,还吸引了大量的科研人才,共同推动产业的持续创新与发展。

回顾我国生物产业园区的发展历程,它无疑是伴随着高新技术区的崛起而不断壮大的。早在20世纪90年代初,国家就明确提出了加速发展高新技术产业的战略方针。2009年5月,泰州国家医药高新技术产业开发区正式成立,这标志着我国首个国家级医药高新区的诞生。截至目前,我国国家级高新区和经济技术开发区数量已超过100个,涉及多个产业领域;而省级以上的生物产业园更是多达400余个。

为进一步推动生物医药行业的发展,国家近年来相继出台了一系列产业政策,旨在鼓励和支持生物医药企业开展基础科学研究与研发创新。这些政策不仅为我国医药生物行业的未来发展提供了明确的指导方向,还将在长期内对行业的健康发展起到积极的促进作用。

根据中研普华产业研究院发布的分析

生物医药产业园行业的发展现状

我国的生物医药园区近年来展现出了强劲的发展势头,产值规模持续扩大。据统计,园区的产值规模总体上呈现出逐年增长的态势,年均复合增速高达11%。特别是2019年,我国生物医药园区的产值规模已经达到了2.2万亿元的显著水平。

在2017至2019年的三年间,我国生物医药园区的发展势头不减,产值规模继续保持着稳步增长的态势,年均复合增速依然保持在11%的高位。到了2019年,园区的产值规模已经攀升至2.2万亿元,展现出了生物医药产业的巨大潜力和广阔前景。

而在接下来的2020年,我国生物医药园区的发展更是迈上了一个新的台阶。据初步估算,该年的产值规模已经达到了约2.5万亿元,相较于前一年有了显著的增长。这一成绩的取得,不仅体现了我国生物医药产业的强大实力,也预示着未来该领域将更加繁荣昌盛。

根据CCID(中国电子信息产业发展研究院)发布的数据,到2021年,我国生物医药园区的产值规模更是达到了惊人的3万亿元。这一数字不仅刷新了历史记录,也进一步巩固了我国在全球生物医药产业中的领先地位。这一成就的取得,无疑将为我国生物医药产业的未来发展注入更加强劲的动力。

生物医药产业园的竞争格局在全球范围内正呈现出鲜明的特色。目前,这一产业已经形成了显著的集聚发展态势,以美国、欧洲、日本、印度、新加坡以及中国等国家和地区为主要阵地。其中,美国、欧洲和日本等发达国家和地区无疑占据了产业的领军地位。

美国的生物医药产业已经牢固确立了其在全球的代际优势,其研发实力与产业发展水平均领先世界。这使得美国的生物药品得以广泛应用于癌症、糖尿病以及各类慢性疾病的治疗中,为全球患者带来了福音。

从发达国家的实践来看,全球生物医药产业已经形成了明显的集群发展模式。这些集群主要分布在美国、欧洲和日本等国家和地区。其中,美国的生物药品在全球市场上占据了主导地位,形成了诸如波士顿-剑桥地区、旧金山湾区等一系列具有代表性的生物医药产业集聚区。

在欧洲,制药业同样保持着强势。英国作为全球生物医药第二大研发强国,其伦敦地区以及德国莱茵河三角地带、法国巴黎“基因谷”等区域也形成了显著的产业集聚效应。

从我国园区的分布情况来看,华东地区占据了百强园区的47%,其中江苏的百强园区数量最多,达到了16个。山东紧随其后,拥有11个百强园区。广东与浙江则各有7个园区入选。而在创新资源方面,北上广深等一线城市集聚了49%的国家重点实验室,成为推动我国生物医药产业发展的重要力量。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业...