今年以来,肉牛价格持续低迷,养殖场户普遍亏损。为帮助广大养殖场户降本增效,稳定基础产能,农业农村部畜牧兽医局组织国家肉牛牦牛产业技术体系总结了地方提高肉牛综合生产能力的有效做法。

图片来源于网络,如有侵权,请联系删除

目前国内肉牛市场对牛种大致有“增重型”与“肉质型”两个需求方向。选种时,除了考虑饲料转化率、抗病能力、生长速度、育肥效果以及环境适应性等因素外,需要结合不同生产和经营目的科学选种。

中国肉牛产区遍布各省(自治区、直辖市),2022年中国牛肉产量排名前十的省域依次是内蒙古自治区、山东省、河北省、黑龙江省、新疆维吾尔自治区、吉林省、云南省、四川省、河南省、辽宁省——这10个省(自治区、直辖市)产量合计占全国总产量的比重为67.93%。其中,内蒙古自治区牛肉产量为71.83万吨,占2022年全国牛肉产量(718.26吨)的10%,已连续3年位列全国牛肉产量第一位。

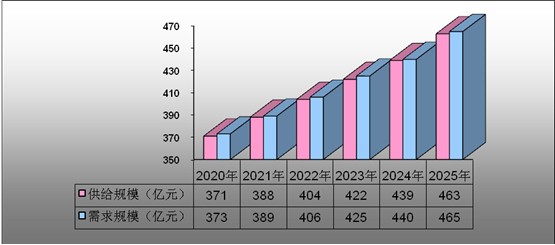

中国共有近386257家正常经营状态的肉牛养殖相关企业,7225家肉牛加工相关企业。从市场需求来看,中国牛肉需求量呈现逐年增长态势,目前已连续两年维持在900万吨以上,国内肉牛产业仍然处于供不应求的状态。从肉牛养殖行业竞争格局来看,肉牛养殖行业集中度较低,中国肉牛养殖规模领先的前30家企业肉牛存栏76.2万头,占比不到全国牛存栏1%。

根据中研普华产业研究院发布的显示:

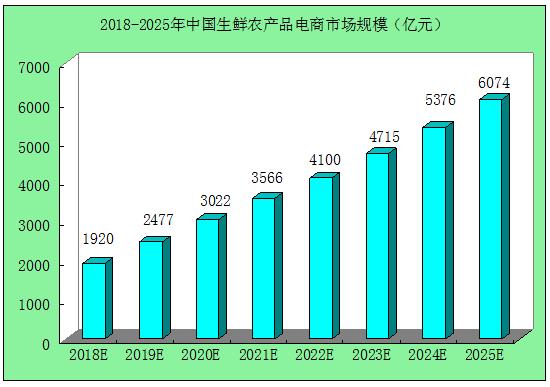

牛肉是非常重要的菜篮子产品,因此,肉牛养殖是我国畜牧业的支柱产业之一,也是现代畜禽养殖中最为复杂的,最为困难的。四十多年来,在一系列扶持政策的引导下,我国肉牛业的发展取得了明显成效,生产体系逐步完善,科技支撑能力逐渐加强,形成了中原、东北、西北、西南肉牛产区,区内龙头企业带动作用日益凸显。2023年肉牛出栏量约5023万头,肉牛养殖市场规模达到5856.52亿元。我国牛肉年产量长期列美国、巴西、欧盟之后居世界第四位。

基于国内消费人群消费能力的持续提升,对牛肉消费已成为较为“刚性”的需求之一;加之消费人群结构的不断变化,对高附加值牛肉产品的需求正较快增加。2023年,中国牛肉市场规模达到8647.98亿元,市场规模和市场潜力巨大。肉牛产业未来增长空间较大,特别是在高端产品市场方面。预计未来中国肉牛养殖的前景十分广阔。

2024年全球肉牛市场呈现结构性不平衡特征,海外市场供需转向偏紧,受到全球消费的快速增长,全球牛肉的期末库存有望下降至46.6万吨,这是至少8年以来的全球最低库存水平。2023年8月至今,全球牛肉平均价格上涨近25%,暗示受国内外的价差走缩影响,预计年内牛肉进口增量有望放缓。

我国在2019~2020年期间,肉牛饲养创历史纪录的暴利阶段诱发了一轮显著的产能扩张。从基础母牛补栏到肉牛出栏共需要37-39个月,本轮的价格下跌的2023年起点吻合。澳大利亚的典型“牛周期”经验表明,母牛屠宰率异常走高领先于牛价见底大概3个季度,随后形成牛价回升势头。

因为肉牛的养殖周期显著大于其他传统牲畜,肉牛养殖供应调整的决策有效性大幅滞后于价格预期,进而或形成严重的供需错配,一旦供给压力出清,价格的向上弹性巨大,其价格拐点有望在2024年下半年形成!

……

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。