2023年全球主机游戏市场实际销售收入达471.8亿美元,同比增长11%;全球主机游戏用户规模达4.4亿人,同比增长5%。

图片来源于网络,如有侵权,请联系删除

主机游戏,又名电视游戏,包含掌机游戏和家用机游戏两部分,是一种用来娱乐的交互式多媒体。它通常指的是使用电视屏幕作为显示器,在电视上执行家用主机或掌机的游戏。在美日欧等地区,电视游戏比电脑游戏更为普遍,这主要归因于游戏软件种类多、设计亲切且容易上手,使得主机游戏具有更高的可玩性。

在亚洲地区,由于电脑网络游戏的蓬勃发展和电视游戏语言大多非母语(如日语或英语)等因素,电脑游戏相对更为发达。2023年前三季度,主要游戏主机(任天堂NS、索尼PS5、微软Xbox One及Xbox Series X/S)销量2860万台,同比增长20.2%。在中国主机游戏市场,PS系列占有率最高,达66.1%;单设备中NS占比最高,达56.3%。

2022年韩国游戏产业销售额达到22.2万亿韩元(约1161.06亿人民币),创造历史新高并跻身世界第四游戏强国之列。由于疫情之后市场增长放缓,以网络游戏和手机游戏为主的韩国市场结构及全球竞争加剧,各界都对韩国游戏市场能否持续增长感到担忧。

《游戏产业综合振兴计划(2024-2028)》的主要措施包括精耕主机及独立游戏生态圈、监管创新、扩大用户保护措施 、推动电子竞技振兴 、游戏人才培养和就业支持,其中支持主机游戏产业被放到了非常重要的战略高度。为了打造主机游戏产业生态系统,韩国政府计划与微软、索尼、任天堂等主机平台公司合作,发现有前景的游戏并提供推广支持。韩国政府还将开设一个导师计划,向国内团队传授先进主机游戏制作公司的开发经验。

主机游戏作为所有游戏品类中的“风向标”,影响力和市场规模不断攀升。《2023年中国游戏产业报告》显示,2023年,国内游戏市场实际销售收入3029.64亿元,同比增长13.95%,首次突破3000亿关口;用户规模6.68亿人,同比增长0.61%,为历史新高点。

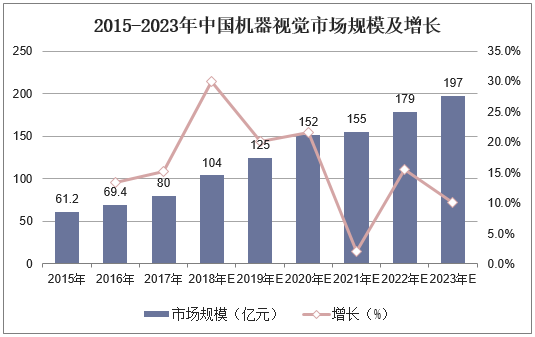

受益于技术创新和玩家需求的日益多元化,中国主机游戏行业呈现出强劲增长的趋势。2023年中国主机游戏市场实际销售收入28.93亿元,同比增长22.93%。

主机游戏行业的主要竞争者包括索尼、微软和任天堂等大型跨国公司。这些公司凭借其强大的技术实力、丰富的游戏资源和品牌知名度,占据了市场的主导地位。

根据中研普华产业研究院发布的显示:

《2024年1-6月中国游戏产业报告》显示,国内游戏市场上半年实际销售收入达到1472.67亿元,同比增长2.08%,用户规模近6.74亿人,同比增长0.88%,显示市场增长趋势平稳。

细分市场中,移动游戏市场实销收入为1075.77亿元,同比增长0.76%,占整体市场的73.01%,但比重有所下降;客户端游戏市场实际销售收入为337.63亿元,同比增长2.49%,市场占比为22.93%;网页游戏市场实销收入同比下降1.88%,整体规模为23.40亿元,占整体市场比重为1.59%。

相较于主机游戏产业,移动游戏产业仍是中国游戏市场不可撼动的主流游戏品类,主机游戏竞争力相较移动游戏、客户端游戏差距明显。未来,技术创新将是中国主机游戏发展的核心。完美世界集团高级副总裁、总编辑伊迪认为,科技和艺术相互融合,不仅会让主机游戏具备更高度的技术表现力,同时也注重情感、故事性等艺术表达。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。