2024年中国电力安全行业产业链的上下游结构及重点企业情况_保险有温度,人保财险政银保

2024年中国电力安全行业产业链的上下游结构及重点企业情况

- 2024年4月10日 来源:互联网 1025 65

-

电力安全是指在电力生产、输送、分配和使用过程中,保障人身安全和设备设施安全,防止事故发生以及控制环境污染的目标。电力安全涉及电力生产、电网运行和终端消费等环节,是电力企业的核心任务之一。电力安全事故可能导致人员伤亡和财产损失,因此保障电力安全对于人民

图片来源于网络,如有侵权,请联系删除 -

电力安全是指在电力生产、输送、分配和使用过程中,保障人身安全和设备设施安全,防止事故发生以及控制环境污染的目标。电力安全涉及电力生产、电网运行和终端消费等环节,是电力企业的核心任务之一。电力安全事故可能导致人员伤亡和财产损失,因此保障电力安全对于人民生命财产安全至关重要。

图片来源于网络,如有侵权,请联系删除电力安全包括人身安全、设备安全、电网安全等多个方面。对于电力企业而言,要生存、要发展,必然要注重经济效益,而电力安全生产直接关系到企业的经济效益。如果电力企业的安全生产管理不善,可能会导致成本上升、效益降低。因此,电力安全生产不仅是电力企业的自身需要,也是确保广大电力用户利益和安全,以及影响国民经济健康发展、社会秩序稳定和人民日常生产生活的重要保障。

随着电力工业的发展,电的安全问题逐渐凸显,设备老旧、维护不善等原因可能导致电击事故和火灾等安全隐患。因此,各国政府和国际组织开始制定相关标准和规范,以确保电的安全使用。现代电力工业虽然高度发达,但电的安全问题仍然不容忽视,需要不断加强电力安全管理。

此外,电力企业在网络信息安全管理方面也存在诸多风险,包括网络结构不合理、来自互联网和企业内部的风险、病毒的侵害、管理人员素质风险以及系统的安全风险等。因此,提高电力企业的网络信息安全管理意识和能力,也是电力安全的重要组成部分。

根据中研普华产业研究院发布的分析

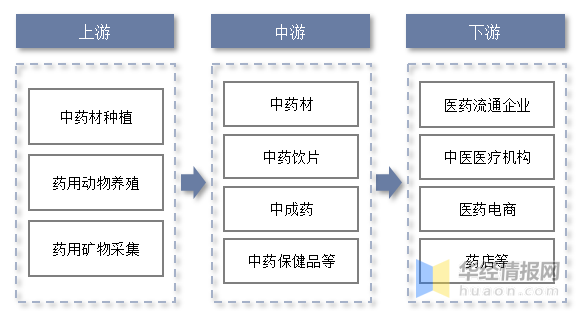

电力安全行业产业链的上下游结构

上游主要包括能源资源的开采与供给,如煤炭、石油、天然气等,这些是电力生产的主要原料,其供应情况直接影响到电力生产的安全与稳定。此外,还包括发电设备制造业,这些设备的质量和性能直接关系到电力生产的安全和效率。

中游环节则主要是发电和输电。发电环节是将各种一次能源通过相应的发电设备转换成电能的过程,包括火力发电、水力发电、核力发电等多种方式。输电环节则是将发电厂产生的电能通过高压输电线路传输到各地配电网或直接到大型工业用户,这需要电网公司的运营和维护。

下游则主要涉及电力销售、使用和维修等环节。电力销售是将电力产品卖给最终用户的行业,包括电力营销和电力咨询等。电力使用行业包括各个行业的用电需求,如工业、交通、民用等,这些行业对电力的安全使用有严格的要求。电力维修行业则是为了维护和修复电力设备而存在的,确保电力设备的正常运行和安全使用。

电力安全行业的发展现状

电力安全行业近年的相关数据表明,随着电力需求的不断增长和能源转型的深入推进,电力安全对社会经济的影响持续增大。2020年,全国发生了35起电力人身伤亡事故,造成44人死亡。其中,电力生产人身伤亡事故22起,死亡23人;电力建设人身伤亡事故13起,死亡21人。2021年二季度,全国发生了13起电力人身伤亡事故,造成13人死亡,其中电力生产人身伤亡事故12起,死亡12人。

随着信息化技术在电网生产运行管理中的应用,电力企业面临的数据安全风险与挑战日益凸显。例如,2021年,国网福建电力监测并阻断了超过56万次网络攻击,封禁了6341个高危攻击源地址。

三德科技致力于燃料智能化管控系统的研发和应用,其产品有助于实现火电企业的安全、经济、环保运行。国华网安在电力物联网安全领域有所建树,其子公司推出的泛在电力物联网整体安全解决方案得到了市场的认可。国电南瑞作为我国电力行业的领军企业,在电力设备的研发和生产方面具有较强的实力。

长江电力作为全球最大的水电上市公司,主要从事水力发电、配售电以及海外电站运营等业务,其在电站运营管理和技术创新方面均表现出色。通威股份和隆基绿能则是风电和光伏领域的领军企业,其技术和产品在推动清洁能源产业的发展中起到了重要作用。

电力安全行业还包括电力安防领域的企业,这些企业专注于构建安全防范系统,保障电力设施的安全运行。这些企业在电力安全行业中也占据着重要的地位。这些企业在电力安全领域均拥有各自的优势和特色,通过技术创新和优质服务,为保障电力安全、推动电力行业的发展做出了积极贡献。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

光伏玻璃又称“光电玻璃”,是一种利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。它由玻璃、太阳能电...

深圳市机器人协会发布《2023年深圳市机器人产业发展白皮书》。数据显示,2023年深圳市机器人产业产业链总产值为1797亿...

镍是一种具有延展和铁磁等性质的金属,可以用来制作不锈钢和其他种类的抗腐蚀合金等,是当代重要的工业金属,相较于其...

驱蚊用品是一类旨在通过物理和化学手段达到驱赶蚊虫效果的产品,其种类繁多,各具特色。其中,物理驱蚊方法主要依赖一...

近年来,由于智能化停车场管理产业的技术水平和下游需求的扩大,我国的智能停车场管理产业发展迅速。"“无人停...

奶茶行业经历了从粉末调配到现煮茶饮的转变,如今已发展成为规模庞大的产业。据统计,我国奶茶市场规模连续多年保持两...