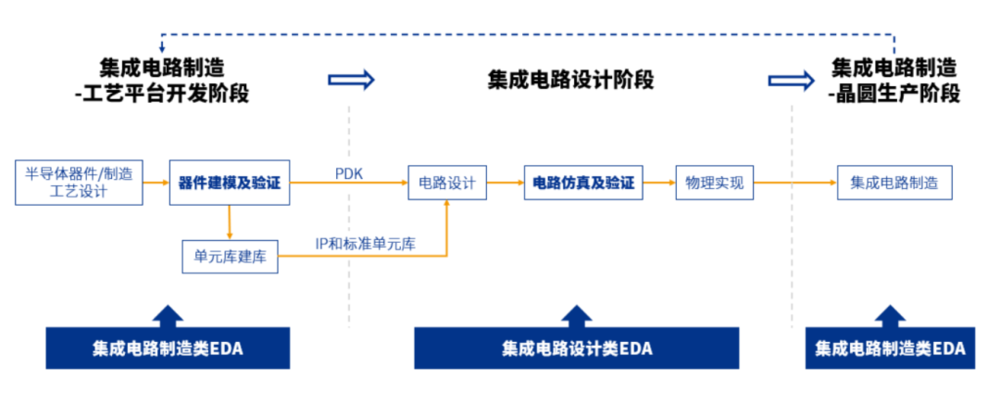

EDA软件,全称为Electronic Design Automation(电子设计自动化)软件,是用于设计、仿真和分析电子系统的计算机辅助工具。

图片来源于网络,如有侵权,请联系删除

EDA软件的基本功能与用途

EDA软件涵盖了从概念设计到原型制造的整个电子产品开发流程,主要功能包括:

创建原理图:设计电子电路的逻辑和物理表示,为后续的设计工作提供基础。

进行仿真:通过仿真器预测电路行为,识别设计中的错误并优化性能,确保电路在实际应用中的稳定性和可靠性。

生成布局:利用布局编辑器安排电路组件,优化空间和连接,提高设计的紧凑性和效率。

设计PCB:通过PCB设计器创建连接电路组件的印刷电路板(PCB),为后续的制造和调试工作提供基础。

此外,EDA软件还可以用于模拟仿真、逻辑综合、时序分析、DRC/LVS等技术环节,为电子设计提供全面的支持。

据中研普华产业院研究报告分析

EDA软件的应用领域

EDA软件的应用领域非常广泛,包括但不限于:

电路设计:可用于数字电路、模拟电路和混合信号电路的设计,包括原理图设计、硬件描述语言(HDL)编码、仿真、综合、优化和验证等多个环节。

FPGA设计:利用FPGA设备的可编程性,实现复杂的数字电路功能,包括FPGA的原理图设计和HDL编码,还可以进行综合、实现、布局和布线等操作。

芯片设计:是芯片设计的基础工具,可用于芯片设计中的原理图设计、电路仿真、版图设计、性能分析和物理设计等多个环节。

通信系统设计:辅助设计师通过模拟仿真、模型分析、数字信号处理等技术,设计出高效、可靠、低成本且具有高性能的无线通信系统。

嵌入式系统设计:为嵌入式系统设计提供必要的设计工具和方法,包括处理器设计、外设设计、驱动程序设计、通信协议设计等。

系统集成:帮助设计师将多个子系统或模块集成为一个整体,通过标准化接口、测试和验证等流程,确保集成后的系统能够高效、稳定地运行。

EDA软件的发展趋势

随着科技的不断发展,EDA软件也在不断创新和进步,主要呈现出以下发展趋势:

智能化设计:结合人工智能和机器学习技术,实现自动化的设计优化、错误预测和智能布局布线等,提高设计效率和质量。

系统级设计与协同:更加注重系统级的设计,实现从芯片到系统的协同设计,以满足复杂系统的需求。

多物理场融合:融合电子、热学、力学等多物理场的仿真和分析,以全面评估和优化电子产品的性能。

云化与协同工作:通过云计算平台,实现设计资源的共享和协同工作,方便团队成员之间的合作,提高工作效率。

先进工艺支持:随着半导体工艺的不断进步,EDA软件需要更好地支持更小制程和更复杂的工艺节点。

开源生态发展:开源EDA工具和社区逐渐兴起,促进技术的交流和创新。

安全性和可靠性设计:在设计过程中更加注重芯片的安全性和可靠性,以应对日益严峻的网络安全威胁和复杂应用环境。

异构集成设计:应对多种芯片架构和技术的异构集成需求,提供相应的设计解决方案。

EDA软件的重要性与影响

EDA软件在电子设计领域发挥着至关重要的作用,其重要性主要体现在以下几个方面:

提高设计效率:EDA软件为设计者提供了一系列功能强大的工具,如IC综合、仿真、加工制造等,大大提高了设计效率。

提高设计质量:EDA软件可以自动检查设计中可能存在的错误,提高了设计的精确度和质量。

降低设计成本:通过自动化和智能化的设计手段,EDA软件有助于降低设计成本,提高企业的竞争力。

推动技术创新:EDA软件的不断创新和发展,推动了电子设计领域的技术创新和进步。

EDA软件是电子设计领域不可或缺的重要工具,其发展趋势和应用前景都非常广阔。随着技术的不断进步和应用领域的不断拓展,EDA软件将在未来发挥更加重要的作用。

EDA(电子设计自动化)软件行业是技术密集型行业,近年来发展迅速,成为推动集成电路产业创新发展的重要力量。

一、EDA软件行业发展现状

市场规模持续增长

根据中研产业研究院的预测及中商产业研究院的数据,中国EDA软件市场规模在不断扩大。2022年中国EDA软件市场规模达到约115.6亿元人民币,同比增长11.80%。2023年中国EDA软件市场规模达到约127亿元人民币,同比增长显著。预计到2024年,中国EDA市场规模将达到135.9亿元人民币,显示出强劲的增长态势。

中国EDA市场约占全球市场的10%,虽然份额相对较低,但增长潜力巨大。

市场结构

EDA市场可分为CAE(计算机辅助工程)、PCB&MCM(电路板与多芯片模块设计)、IC Physical Design & Verification(集成电路物理设计与验证)、SIP(系统级封装)、Services(服务)五大板块。其中,系统级封装、计算机辅助工程、集成电路物理设计与验证三大板块占比较大,分别为35.22%、31.93%、20.38%。

竞争格局

长期以来,中国EDA市场由国际EDA企业Cadence、Synopsys、Siemens EDA(原Mentor Graphics)三大巨头垄断,前三大企业占比超70%。

近年来,国内EDA企业如华大九天、概伦电子、广立微、国微集团等开始崭露头角,逐步提升市场份额。例如,华大九天的市场份额占比达到了较高水平,超过了Ansys和Keysight,成为国内EDA市场的第四大厂商。然而,与国际巨头相比,国内EDA企业在整体竞争力、技术实力等方面仍有待提升。

政策支持

近年来,中国政府出台了一系列政策文件支持EDA软件行业的发展,如《“十四五”数字经济发展规划》《关于推动未来产业创新发展的实施意见》等。这些政策为EDA软件行业的发展提供了有力保障和良好环境,推动了行业的快速发展。

技术创新与智能化

随着5G、物联网、人工智能等新兴技术的快速发展,EDA软件行业持续进行技术创新,以支持更复杂、更精密的芯片设计和制造过程。人工智能技术在EDA领域的应用越来越广泛,通过机器学习算法优化芯片设计流程,提高设计效率和精度。

云端化与SaaS模式

云计算技术的普及将推动EDA软件向云原生和SaaS(软件即服务)模式转变。云化EDA工具可以有效降低企业的硬件成本和运维压力,同时提供高效、灵活的计算资源支持。

二、未来市场经济发展前景趋势

国产替代加速

随着美国在高科技领域对中国的限制加剧,EDA软件的国产替代成为重要的发展方向。国内EDA企业将迎来更多的发展机遇和投资热点,通过技术创新和产品研发,逐步打破国际巨头的垄断地位。

产业链协同发展

EDA软件产业链涵盖了从上游硬件设备、操作系统、开发工具等供应商到中游EDA企业的产品研发再到下游集成电路设计、制造和封测企业的应用。产业链的协同发展将推动EDA行业的整体进步,为投资者提供更多的投资机会。

市场需求持续增长

随着电子设备的普及和智能化进程的加快,EDA软件在电子设计领域的应用越来越广泛。从消费电子、通信设备到汽车电子等多个领域,EDA软件都发挥着重要作用。特别是随着5G、物联网、人工智能等新兴技术的普及和集成电路设计的日益复杂,对EDA软件的需求将持续增长。

技术融合与创新

未来,EDA软件将更加注重与其他技术的融合与创新,如人工智能、大数据、云计算等先进技术的融合应用,将为EDA工具带来全新的升级机会,进一步提高设计的效率和质量。

国际化发展

随着国内EDA企业实力的提升和市场需求的拓展,中国EDA软件行业将加快国际化步伐,积极参与全球市场竞争。这将有助于提升中国EDA企业的国际影响力和竞争力。

EDA软件行业具有广阔的发展前景和巨大的市场潜力。未来,随着技术创新、国产替代、产业链协同发展以及政策支持的推动,EDA软件市场将持续扩大并迎来更多的发展机遇。

欲知更多有关中国EDA软件行业的相关信息,请点击查看中研产业研究院发布的