图片来源于网络,如有侵权,请联系删除

随着茉莉花茶市场的不断扩大和消费者需求的持续增长,茉莉花茶行业也吸引了越来越多的投资者关注。投资者不仅关注传统茶企的发展,还积极寻找具有创新能力和市场潜力的新兴品牌进行投资。同时,随着电商平台的兴起和线上线下融合销售模式的普及,投资者也开始关注茉莉花茶在电商渠道的销售情况和增长潜力。

茉莉花茶,又称茉莉香片,属于花茶的一种,茶胚为绿茶,通过将茶叶和茉莉鲜花进行拼和、窨制而成,使茶叶吸收花香,成品将茉莉花去除,亦属于绿茶的一种。茉莉花茶已有1000多年的历史,是中国十大名茶之一,因其独特的香气和养生功效而备受青睐。茉莉花茶的主要产区包括广西横县、四川犍为、福建福州和云南元江等地,其中福州茉莉花茶以其独特的窨制工艺和高品质享有崇高声望。

茉莉花茶产业链上下游关联情况

茉莉花茶的产业链涵盖上游的茉莉花种植与采摘、中游的加工及包装、以及下游的销售环节。

上游:茉莉花的种植与采摘,这一环节直接影响到茉莉花茶的质量。茉莉花的品质、产量和种植技术是影响茉莉花茶成本和质量的关键因素。

中游:茉莉花茶的加工及包装,包括烘干、筛选、窨制、包装等步骤。通过精细的加工工艺,可以确保茉莉花茶口感与品质的双重提升。

下游:销售渠道包括商超、专卖店、电商平台等,多样化的销售渠道使得茉莉花茶能够更便捷地到达消费者手中。

茉莉花茶行业发展现状及市场规模

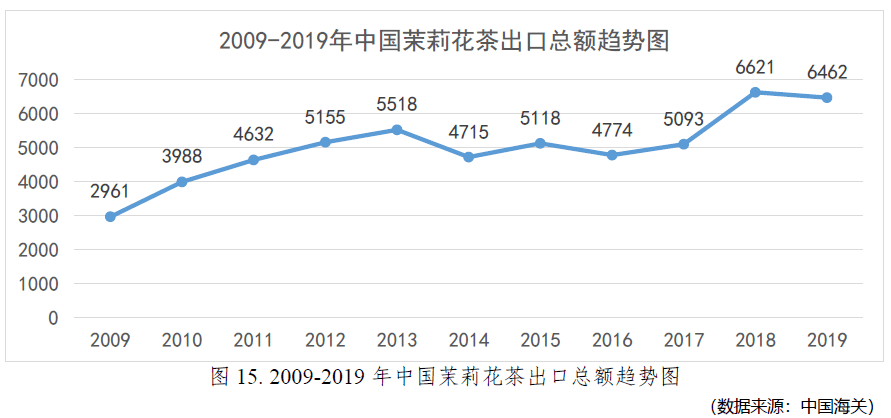

近年来,茉莉花茶市场规模不断扩大,已突破百亿元大关,并保持着年均10%以上的增长率。根据中研普华产业院研究报告《》显示,到2024年,中国茉莉花茶市场规模预计将突破160亿元人民币大关,年复合增长率保持在7%左右。预计未来几年,茉莉花茶行业的市场规模将保持快速增长的态势,到2030年,市场规模有望达到近850亿元人民币。

市场需求及消费者偏好

茉莉花茶因其独特的香气和养生功效而备受青睐,消费者群体广泛,包括中老年人、年轻人等各个年龄段。年轻消费者群体对茉莉花茶等新兴茶饮的兴趣不断增加,他们追求个性化、差异化的产品体验,为茉莉花茶市场带来了新的增长动力。

健康意识提升:随着健康饮食观念的普及,消费者对茉莉花茶等健康茶饮的需求持续增长。他们更加关注产品的健康属性和养生功效,如安神、解抑郁、健脾理气、抗衰老防辐射、提高机体免疫力等。

品质追求:消费者在选择茉莉花茶时,不仅关注产品的口感和品质,还注重产品的原料来源、加工工艺和品牌信誉等方面。

多样化需求:消费者对茉莉花茶的需求呈现出多样化和个性化的趋势。他们通过电商平台可以便捷地购买到各种品牌和口味的茉莉花茶产品,并享受送货上门等优质服务。

茉莉花茶行业的竞争格局较为激烈,包括传统茶企、新兴品牌以及国际品牌等多个竞争主体。

传统茶企:如天福茗茶、张一元、吴裕泰等,这些品牌历史悠久,品质稳定,拥有广泛的消费群体和良好的市场口碑。它们注重产品品质控制和品牌建设,通过市场推广提升品牌影响力,占据了较大的市场份额。

新兴品牌:近年来涌现的众多新兴品牌,这些品牌注重产品创新和营销策略,通过差异化竞争吸引年轻消费者。它们通常拥有更加灵活的运营模式和更加贴近消费者需求的产品设计,虽然市场份额相对较小,但增长迅速,对传统茶企构成了一定的竞争压力。

国际品牌:目前尚未有明确的国际品牌在茉莉花茶市场占据主导地位,但全球化进程的加快使得国际品牌有可能通过跨境电商等渠道进入中国市场。国际品牌通常拥有更加先进的生产技术和更加丰富的市场营销经验,能够为中国消费者提供更加多元化的产品选择。

重点企业情况

天福茗茶:作为中国茶行业的领军企业之一,天福茗茶在茉莉花茶市场也占据重要地位。其注重产品品质控制和品牌建设,通过市场推广提升品牌影响力,拥有广泛的消费群体和良好的市场口碑。

张一元:张一元是另一家历史悠久的茶企,其茉莉花茶产品以其优质的原料和精湛的工艺而备受消费者喜爱。

吴裕泰:吴裕泰也是茉莉花茶市场的重要参与者之一,其注重产品创新和品质提升,不断推出符合消费者需求的新品种和新口味。

茉莉花茶行业政策

政府将继续出台相关政策支持茉莉花茶产业的发展,如提供财政补贴、税收优惠等政策措施,降低企业运营成本,提升市场竞争力。同时,加强质量标准和食品安全相关法规的监管力度,确保行业的健康有序发展。

展望2025年

一、市场规模与增长率

持续增长的市场规模:预计到2025年,中国茉莉花茶市场规模将继续保持增长态势。随着消费者对健康饮食和品质生活的追求不断增加,以及传统茶文化的进一步传承和发展,茉莉花茶作为兼具口感和健康属性的茶饮,其市场需求将持续扩大。

稳定的增长率:虽然具体增长率可能因多种因素而有所波动,但根据近年来的市场趋势,可以预见茉莉花茶行业将保持年均一定比例的增长率。这一增长率将受到消费者需求、产品创新、市场竞争格局以及政策环境等多种因素的影响。

二、消费者需求与偏好

健康意识的提升:随着健康饮食观念的普及,消费者对茉莉花茶等健康茶饮的需求将持续增长。他们更加关注产品的健康属性和养生功效,如安神、解抑郁、健脾理气等。

品质与口感的追求:消费者在选择茉莉花茶时,不仅关注产品的口感和品质,还注重产品的原料来源、加工工艺和品牌信誉等方面。因此,高品质、高口感的茉莉花茶将更受消费者青睐。

多样化与个性化需求:消费者对茉莉花茶的需求呈现出多样化和个性化的趋势。他们希望尝试不同口味、不同包装形式的茉莉花茶产品,并寻求符合自己个性化需求的产品体验。

三、竞争格局与品牌发展

品牌竞争日益激烈:随着茉莉花茶市场的不断扩大,越来越多的品牌开始进入市场,竞争日益激烈。知名品牌通过不断提升产品品质、加强品牌建设和市场推广等方式,巩固和扩大市场份额;而新兴品牌则通过创新的产品设计、独特的营销策略和精准的市场定位,不断蚕食市场份额。

国际化竞争趋势:随着全球化进程的加快,国际品牌有可能通过跨境电商等渠道进入中国市场,对本土品牌构成一定威胁。同时,本土品牌也将积极寻求国际化发展机会,提升品牌在国际市场的知名度和影响力。

四、产品创新与技术发展

产品创新:企业将更加注重产品研发和技术创新,推出更多符合消费者需求的新品种、新口味。例如,结合不同食材或药材开发出具有特定功效的复合花茶产品,满足消费者对功能性食品的需求。

技术发展:随着智能化、自动化生产设备的引入和应用,茉莉花茶的生产效率和产品质量将得到进一步提升。这将有助于降低生产成本、提高产品质量和竞争力。

五、销售渠道与营销策略

线上线下融合:线上线下渠道的融合成为茉莉花茶行业的重要趋势。企业将不断拓展销售渠道,加强与电商平台、线下专卖店等渠道的合作,提高产品的市场覆盖率和销售量。

精准营销:随着大数据和人工智能技术的应用,企业将更加注重精准营销和个性化服务。通过数据分析了解消费者需求和行为习惯,制定更加精准的营销策略和个性化服务方案,提升消费者满意度和忠诚度。

六、政策环境与支持

政策支持:政府将继续出台相关政策支持茉莉花茶产业的发展,如提供财政补贴、税收优惠等政策措施,降低企业运营成本,提升市场竞争力。

质量监管:加强质量标准和食品安全相关法规的监管力度,确保行业的健康有序发展。这将有助于提升消费者对茉莉花茶产品的信任度和满意度。

茉莉花茶行业市场未来发展趋势及前景广阔。企业应抓住市场机遇,加强产品创新、渠道拓展和品牌建设,推动产业向更高质量、更高水平发展。同时,政府应继续出台相关政策支持茉莉花茶产业的发展,加强质量标准和食品安全相关法规的监管力度,确保行业的健康有序发展。预计未来几年,茉莉花茶行业的市场规模将继续保持快速增长的态势,成为推动中国乃至全球有机茶产业发展的重要力量。

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告《》。