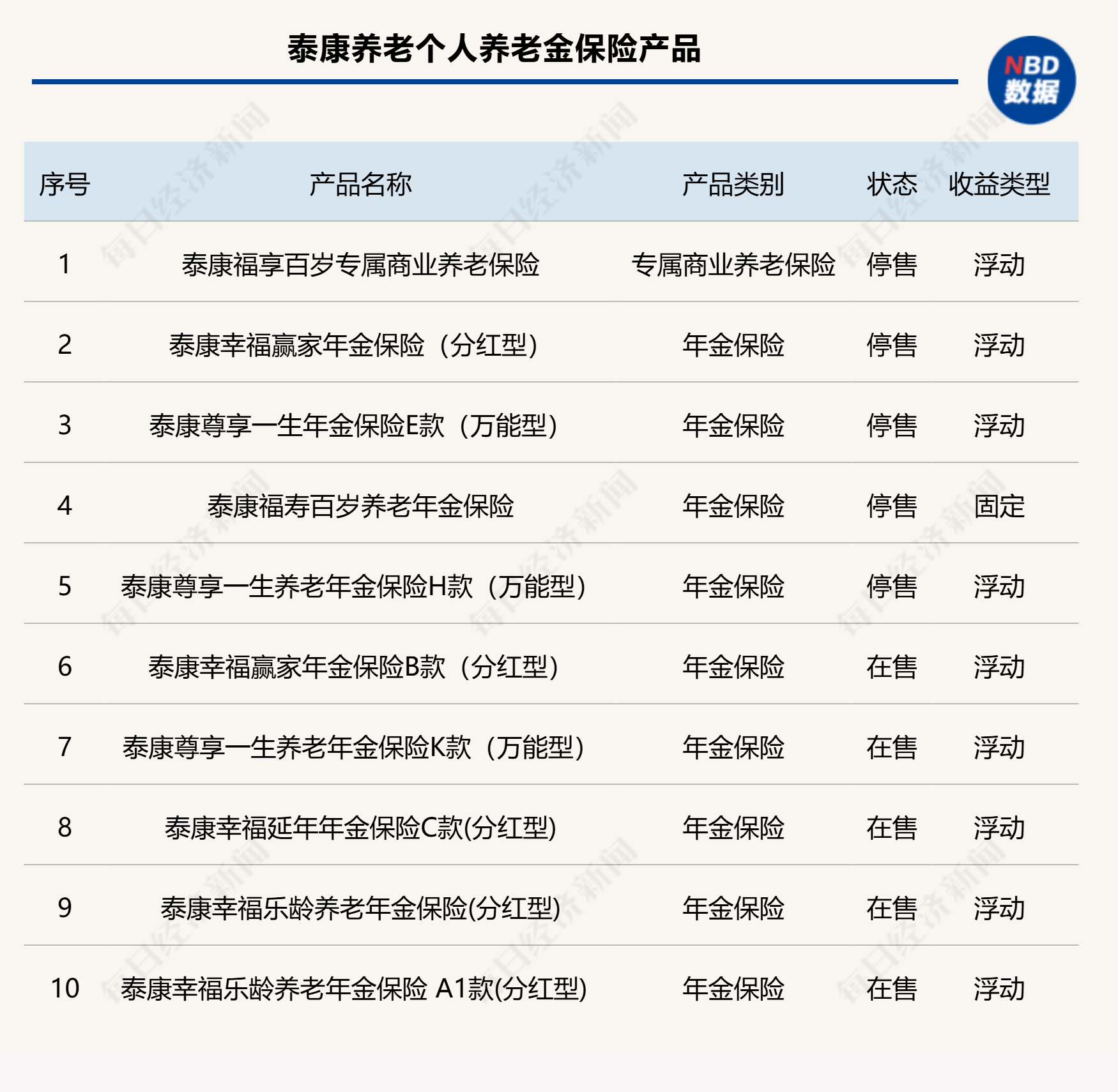

专属商业养老险产品业绩出炉 七成收益率不低于3%

专属商业养老保险产品继续交出较好的投资成绩单。

图片来源于网络,如有侵权,请联系删除

据证券时报记者统计,27只专属商业养老保险产品中,2024年稳健账户收益率在2%~4.07%区间,进取账户收益率在2.5%~4.12%区间。其中,七成产品结算利率在3%及以上水平。

图片来源于网络,如有侵权,请联系删除

随寿险产品预定利率调整等情况,保险公司近两年对专属商业养老保险产品更新换代较多。

27只产品结算利率公布

截至日前,至少有27只专属商业养老保险产品公布了2024年结算利率,结算利率可视作客户实际收益率。其中,稳健账户结算利率在2%~4.07%,平均值3.18%,中位数为3.1%;进取账户收益率在2.5%~4.12%,平均数和中位数均为3.3%。

整体上,有七成产品结算利率都在3%及以上水平。据证券时报记者统计,27只产品中,两类账户结算利率都在3%及以上的产品有19只。分账户看,稳健账户收益率在3%及以上的有20只产品;进取账户收益率达到3%及以上的有25只产品。

有4只产品结算利率达到4%以上。其中,国民养老的国民共同富裕、国民共同富裕B款的稳健账户利率为4.07%、进取账户利率为4.12%,新华养老的盈佳人生、盈佳人生(智享版)稳健账户利率为4.05%、进取账户利率为4.1%,分别位居两类账户结算利率的前两位。

此外,恒安标准养老信天翁·启航、新华保险卓越优选表现也较好,这2只产品稳健账户和进取账户结算利率均达3.5%及以上。

收益率整体下行

从过往几年看,专属商业养老保险结算利率逐渐走低,2024年整体延续这一趋势。

据证券时报记者统计,有可比数据的16只产品中,10只产品2024年的稳健账户收益较2023年下降,11只产品进取账户收益同比下降。

此类产品近年收益区间为:2021年7只产品,稳健账户结算利率为4%~6%,进取账户结算利率为5%~6.1%;2022年13只产品,稳健账户结算利率为4.0%~5.15%,进取账户结算利率为4.5%~5.7%;2023年16只产品,稳健账户结算利率为2.1%~4.15%,进取账户结算利率为2.5%~4.25%;2024年27只产品,稳健账户结算利率为2%~4.07%,进取账户结算利率为2.5%~4.12%。

新产品保底利率降至2%及以下

近两年,在寿险业预定利率下调等市场因素影响下,专属商业养老保险产品也出现密集停售和更新换代。一个变化在于,新产品的“最低保证利率”(或称“保底利率”)有所下调,保底利率最高值已降至2%。

据证券时报记者统计,目前在售的15只专属养老产品中,稳健账户最低保证利率有2只为1.5%、13只为2%。这意味着,保底利率从产品出现之初最高的3%降至2%;进取账户保底利率在0~0.75%,保底利率最高值从1.2%降至0.75%。

需要明确的是,保底利率低不代表实际收益低,保底利率更高也不一定代表实际收益就更高。一位险资投资人士曾向证券时报记者介绍,在资金投资运作过程中,保底收益会对资金投向形成一种约束,过高的保底利率会限制投资策略,未必能够给客户带来更高的长期回报。

从实际情况看,大部分产品的结算收益好于最低保证利率。其中,所有在售产品的进取账户2024年收益率都比保底利率高2.5个百分点以上;多只产品进取账户保底利率为0,但实际收益在3%以上。从稳健账户看,国民养老国民共同富裕B款、新华养老盈佳人生(智享版)的稳健账户收益率也比保底利率高2个百分点以上。

也有数只已停售产品稳健账户2024年按保底利率来结算收益。例如,太平养老的太平盛世福享金生,稳健账户的结算利率即为最低保证利率3%,这也是此类产品保底利率的最高水平。此外,泰康人寿的泰康臻享百岁、泰康臻享百岁B款的稳健账户结算利率为2.85%,平安养老的平安富民宝稳健账户结算利率为2.5%,均与最低保证利率一致。

保险公司在公告产品停售时表示,在相关产品停售后,仍会按照已生效保险合同约定,为客户提供保险保障和后续服务。这意味着,已购买的专属商业养老保险产品即使停售,也不影响合同约定的保底利率和后续收益权益。举例来说,此前购买了人保寿险福寿年年、太平养老太平盛世福享金生、国民养老国民共同富裕的客户,仍可以持续享受稳健账户保底利率3%的待遇。

收益稳健交费灵活

专属商业养老保险产品是保险业2021年创新推出的一类产品。从形态上看,专属商业养老保险产品以养老保障为目的,“养老”专属性强,期限为终身或长期,产品分为“积累期”和“领取期”两个阶段,客户退休后可以开始领取。积累期收益为“保证+浮动”模式,交费方式除传统的趸交、期交之外,还有“不定期追加”方式。产品责任除养老年金外,还提供失能护理及疾病全残保障。

专属商业养老保险是养老第三支柱的重点保险类型,相关产品基本都进入了个人养老金产品目录。

这意味着,如果从个人养老金账户购买,能享受抵税优惠。相较其他纳入个人养老金的保险产品,专属商业养老保险产品的收益有一定弹性,交费更具灵活性。养老险公司人士称,专属商业养老保险具有一定政策性,保险公司对此类产品都很重视,会通过多种途径力争稳健和良好的收益。

业界人士认为,专属商业养老保险正收益的长期“复利”式积累,将使得账户资金稳健增值,为风险偏好稳健的客户提供了适合的积累养老金的方式。

目前,推出专属商业养老保险的保险公司已增至17家,包括6家大型寿险公司,7家养老险公司,以及工银安盛人寿、农银人寿、交银人寿、中信保诚人寿在内的4家银行系公司。