五大险企去年保费收入近3万亿 净利或超预期改善

随着全年保费收入陆续发布,上市险企2024年业绩可见端倪。

图片来源于网络,如有侵权,请联系删除

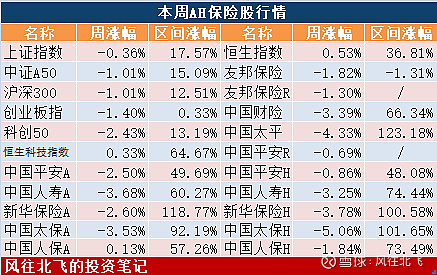

从负债端看,中国人寿、中国人保、中国平安、中国太保、新华保险等A股五大上市险企去年共实现原保险保费收入2.8万亿元,同比增长5.3%;从资产端来看,去年9月以来资本市场回暖,也带动保险投资收益获得正增长。在“资负”共振之下,较早推动寿险改革和投资稳健的大型险企,有望交出一份不错的年度答卷。

图片来源于网络,如有侵权,请联系删除

负债端稳健增长

图片来源于网络,如有侵权,请联系删除

2024年,随着居民保障性需求上升、产品结构优化,叠加预定利率下调、银保渠道实施报行合一等影响,保险公司保费指标逐渐向好。

数据显示,2024年全年,上述5家险企全部实现保费正增长。其中,中国平安旗下寿险、财险、养老险和健康险公司共实现原保险保费收入8581亿元,同比增长7.2%;中国人保、中国人寿原保险保费收入均同比增长4.7%;中国太保、新华保险原保险保费收入分别增长4.4%、2.8%。

分险种来看,上市险企寿险业务和财险业务均实现稳健增长。其中,平安人寿同比增长7.8%,人保寿险同比增长5.3%,中国人寿同比增长4.7%,新华保险同比增长2.8%,太保寿险同比增长2.4%。

新单保费方面,各公司各渠道表现不一。例如,平安寿险及健康险去年新单保费比上年增长7.9%;太保寿险代理人渠道新单保费同比增长9.1%,但银保渠道和团政渠道新单保费下降明显。整体来看,去年的预定利率下调叠加费用改善,预计将推动新业务价值率提升。

国君非银刘欣琦团队分析,降息周期下客户对储蓄类产品的需求依然旺盛,叠加新业务价值率显著改善,预计上市险企2024年NBV(新业务价值)增长远超年初预期;受巨灾赔付拖累,预计财险COR(综合成本率)小幅抬升;得益于头部财险历史审慎的准备金政策,预计盈利保持稳健。

资产端受益股市回暖

如果说负债端是险企业绩的基本盘,资产端则是净利加速器。去年9月底以来,资本市场回暖带动险企投资收益大增。

1月20日晚,新华保险率先披露业绩预增公告,预计去年净利润为239.58亿元~257亿元,与2023年度相比,预计增加152.46亿元~169.88亿元,同比增长175%~195%。

新华保险称,受2024年国家一系列重大政策利好等因素影响,资本市场明显回暖,使得公司2024年度的投资收益同比实现大幅增长,叠加保险业务结构优化和规模增长,最终实现了2024年度净利润同比的较大增长。

从上市险企既往表现来看,后续不排除有更多险企预增2024年度业绩。

实际上,2024年前三季度,中国平安、中国人寿、中国太保、中国人保、新华保险等五大险企合计实现净利润3190亿元,同比大增78%,创历史之最。其中,中国人保单季度盈利暴增超20倍,中国人寿单季度盈利则大增超17倍。

2024年9月底资本市场回暖带来投资收益大增,是上市险企三季度利润大增的重要原因。新金融工具准则(I9)下权益资产中以公允价值计量且其波动计入当期损益(FVTPL)的资产增加,一定程度上放大了权益市场波动对利润表的影响。

刘欣琦团队分析,2024年股债市场双牛,一方面,权益市场上行预计将推动上市险企2024年权益资产公允价值变动损益大幅提升;另一方面,2024年十年期国债收益率下行,预计将推动上市险企FVTPL固收资产市价上涨,提振投资收益表现。因此,预计2024年上市险企归母净利润超预期改善。

转型仍面临不小挑战

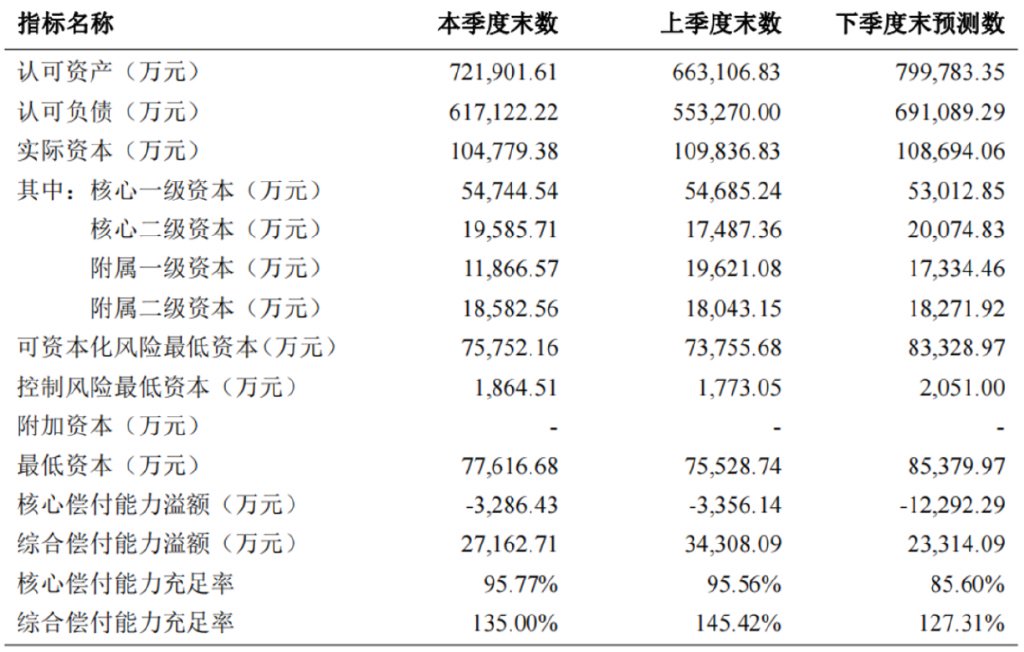

2025年,保险公司转型之路依然艰巨。以人身险为例,随着长期利率持续下行,负债端产品结构调整势在必行,资产负债联动更加紧迫,同时在长端利率中枢下行及新准则执行的背景下,保险公司资产端的配置压力明显加大。

据了解,今年“开门红”期间,保险公司的产品策略和保费表现分化加剧,收益浮动的分红险在销售方面挑战不小。

此前,中信建投研报分析,根据A股5家上市险企的数据,净投资收益对总投资收益的贡献比例可达到90%以上,但近年来净投资收益率持续下降,说明保险公司未来获取较高绝对收益的难度在加大。若仅将较高的长期确定收益作为产品主要卖点,将对人身险公司长期经营的稳定性带来挑战。

虽然挑战不小,但保险行业的发展前景依然可期。

国联证券认为,寿险方面,从新单保费来看,在居民风险偏好仍较低的背景下,储蓄型险种凭借其刚兑属性有望继续受到客户青睐;财险方面,在严监管背景下,车险“报行合一”的执行力度预计会持续加大,2025年财险费用率有望继续改善。

近日,金融监管总局下发《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》,标志着人身险产品预定利率与市场利率挂钩及动态调整机制正式建立。业内专家认为,当前普通型人身保险产品预定利率研究值为2.34%。

东吴证券认为,当前市场储蓄需求依然旺盛,在监管持续引导险企降低负债成本的趋势下,预计保险公司的利差压力逐渐缓解。