近年来,随着新能源发电占比的不断提升和电力电子设备的广泛应用,电力系统对高效、稳定、安全运行的要求日益提高,推动了电力自动化市场的需求增长。智能电网的建设需要大量的电网自动化设备和技术支持,为电力自动化行业提供了广阔的市场空间。

电力自动化是指电力行业二次设备的自动化,主要用于对一次设备正常运转的监控和保护,例如对电网、变电站的自动控制、保护和调度等。

电力保护设备行业为完成管理和服务的自动化,提高了运行的效率,保障经济利益;在继电保护技术的演变中,装置的性能趋向快速化、灵活化。在全球其他国家工业自动化市场发展缓慢、投资停滞的情况下,正在进入重工业化的中国制造业对自动化的需求却在持续上升。尤其是国家加大对电源电网建设的投资,中国电力保护设备行业正处于发展的黄金时期,越来越多的全球自动化厂商正在进入中国电力自动化市场。

电力自动化行业的产业链包括上游的原材料和组件供应、中游的电力自动化设备制造与系统集成、以及下游的电力自动化应用领域。目前,该行业的国产化程度较高,上游环节主要由宝武集团、鞍山钢铁等国家企业把控;中游环节主要企业包括国电南瑞、宏发股份、许继电气、南网科技、国电南自等;下游用电环节则由国家电网和南方电网集团企业进行业务布局。

根据中研普华产业研究院发布的《》显示:

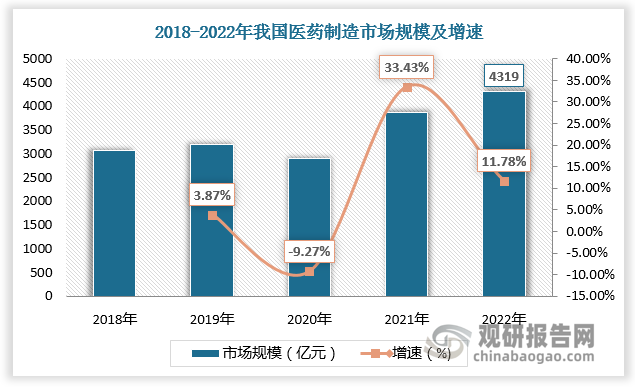

我国电力自动化市场规模近年来呈现快速增长的态势。数据显示,从2018年的714亿元增长至2023年的1608亿元,年复合增长率为17.63%,预计这一增长趋势将持续。在电力自动化的细分领域中,电网自动化、配用电自动化和发电厂自动化都各有发展。特别是配网自动化,近年来市场规模持续增长,且配电自动化覆盖率已经超过90%。数据显示,我国配电自动化市场规模从2017年的58.17亿元增长至2023年的95.05亿元,年复合增长率达8.53%。

电力自动化行业的竞争较为激烈,市场企业主要分为三个梯队。第一梯队是以国电南瑞、南瑞继保、国电南自、许继电气、北京四方等国产企业为主,全面布局电力自动化四大环节。第二梯队是以银河科技、东方电子、万力达为代表的企业,大多数采用专注化战略,主攻细分市场。第三梯队则是其他电力自动化相关企业,选择新兴赛道切入,增速快,业绩弹性大。

国家出台了多项促进智能电网和电力自动化发展的规划和政策,如“十四五”能源规划、电网高质量发展行动实施方案等,为电力自动化行业的发展提供了良好的外部环境。

2021年以来政策不断重视电网智能化与数字化建设,2021年3月,国家发改委发布的《第十四个五年规划和2035年远景目标纲要》中提到要加快电网基础设施智能化改造;2021年7月,国家电网发布《构建以新能源为主体的新型电力系统行动方案》提出到2035年,基本建成新型电力系统,到2050年全面建成新型电力系统。随着信息技术、物联网技术以及柔性电力电子设备的广泛应用,电网将更加自动化、智能化。

电力自动化行业面临的主要挑战包括技术壁垒较高、客户需求多样化、出口增速放缓、消费复苏不及预期等。此外,随着国内市场的逐渐饱和,企业还需要寻找新的增长点以维持市场竞争优势。

尽管面临诸多挑战,但电力自动化行业仍然充满机遇。随着技术的不断创新和升级,企业可以开发更加智能化、高效化的电力自动化产品以满足市场需求。同时,海外市场的拓展也将为行业带来新的增长点。

综上所述,电力自动化行业市场现状表现为市场规模持续增长、产业链不断完善、竞争格局日益激烈以及面临诸多挑战与机遇。未来,随着技术的不断创新和市场的不断拓展,该行业有望继续保持快速发展的态势。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。