2025年废铜综合利用行业产业链结构及前景预测

图片来源于网络,如有侵权,请联系删除

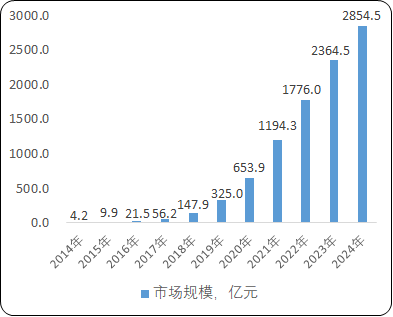

是指将废旧铜材通过一系列工艺和技术进行回收、加工和再利用的过程。这一行业在资源循环利用、环境保护和可持续发展方面具有重要意义。近年来,全球对环保意识增强和资源节约需求增加,废铜综合利用行业得到了快速发展。废铜综合利用行业市场规模不断扩大,这主要得益于全球铜需求持续增长和铜资源日益紧张。2025年各国政府对环保和资源循环利用重视,废铜综合利用行业市场规模有望进一步增长。

图片来源于网络,如有侵权,请联系删除

各国政府纷纷出台了一系列支持废铜综合利用行业的政策措施。一些国家还建立了完善的废铜回收体系来确保废铜资源得到有效利用。废铜综合利用行业技术水平不断提高。科技不断进步,废铜回收和再利用过程中的分拣、熔炼、精炼等技术得到了显著提升。这不仅提高了废铜的回收率,还降低了生产成本,为废铜综合利用行业的发展提供了有力支持。

一、废铜综合利用行业产业链结构

废铜综合利用行业产业链主要包括上游、中游和下游三个环节。

上游环节

上游环节主要包括废铜的收集与分类。废铜的来源广泛,包括工业生产过程中产生的废料、废旧家电拆解物、建筑拆除废料等。这些废铜需要经过初步的分类和分拣,以便后续加工处理。

中游环节

中游环节主要包括废铜的加工处理。这一环节包括对废铜进行拆解、破碎、清洗、熔炼等处理过程,以去除杂质、提高废铜的纯度,并生产出符合要求的铜材或铜合金产品。加工企业通常配备先进的分拣、熔炼等设备,以提高废铜的回收率和加工质量。

下游环节

下游环节主要是废铜的再生利用。再生铜广泛应用于电力、建筑、电子、交通运输等各个行业,替代原生铜材,满足市场对铜材的需求。这一环节的产品种类繁多,包括电线电缆、铜管、铜箔、铜棒等。

二、废铜综合利用行业前景预测

市场需求

据中研普华产业研究院显示,全球经济复苏和基础设施建设不断推进,铜的需求量将持续增长。废铜作为铜资源的重要补充,其市场需求也将随之增加。特别是在一些铜资源匮乏的国家,废铜综合利用将成为缓解铜资源紧张的重要途径。

技术进步

未来,废铜回收技术将不断改进和优化。新的回收技术将提高废铜的回收率,降低回收过程中的能耗和污染。同时,智能化技术的应用也将提高生产效率和产品质量,为废铜综合利用行业的发展提供有力支持。

政策支持

各国政府将继续出台一系列政策措施,支持废铜综合利用行业的发展。这些政策将包括税收优惠、资金补贴、环保法规等方面,以鼓励企业加大废铜回收和再利用力度,推动行业的可持续发展。

产业整合

市场竞争加剧和消费者需求不断提高,废铜综合利用行业将出现产业整合的趋势。一些大型企业将通过并购重组等方式,实现资源整合和优势互补,提高行业整体的竞争力和盈利能力。

国际合作

废铜综合利用行业将加强国际合作与交流。通过参与国际展会、技术交流等活动,了解国际市场动态和技术发展趋势,为行业发展提供新的机遇和挑战。同时,国际合作也将有助于推动废铜资源的跨国流动和优化配置。

再生铜产量增长

根据国家发改委引发的《“十四五”循环经济发展规划》指出,要大力发展循环经济,推动实现碳达峰、碳中和,到2025年再生有色金属产量达到2000万吨,其中再生铜产量为400万吨。这将为废铜综合利用行业提供广阔的发展空间和市场机遇。

绿色发展趋势

全球对环保意识增强,废铜综合利用行业将更加注重绿色发展。未来,企业将更加注重环保和可持续发展,推动废铜回收行业的绿色转型。同时,消费者也将更加注重环保意识,推动废铜回收行业的发展。

综上所述,2025年废铜综合利用行业将迎来更加广阔的发展前景。在市场需求等多因素推动下,废铜综合利用行业将实现快速发展,为资源循环利用和可持续发展做出重要贡献。然而,行业在发展过程中也面临着一些挑战,如技术瓶颈、市场竞争加剧等。因此,企业需要加强技术创新和质量管理,提升自身竞争力来应对市场的变化和挑战。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。