配方奶粉行业作为一个庞大且不断发展的市场,近年来经历了诸多变革与挑战。随着国民经济回升向好、城市化进程加快以及中产阶级人口增加,市场规模持续扩大。然而,新生儿出生率的持续下滑、政策调整以及市场竞争的加剧,使得配方奶粉行业呈现出更加复杂多变的发展态势。

一、行业现状

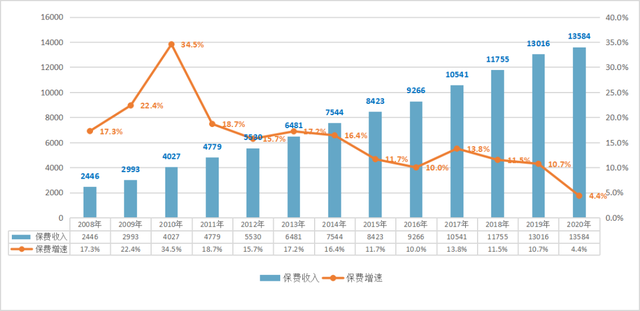

1. 市场规模与增长情况

据中研普华产业研究院的分析

近年来,尽管新生儿出生率持续下滑,对婴幼儿配方奶粉的整体市场需求造成一定影响,但高品质、高附加值产品的需求仍然旺盛。

值得注意的是,尽管整体婴幼儿配方奶粉市场面临挑战,但中高端和高端奶粉的市场份额却在逐年上升。数据显示,国际和国产品牌奶粉的零售价格均在持续上涨,2016年至2021年间,国际奶粉品牌平均年增长率为4.04%,国产奶粉则高达5.19%。这反映出中高端和高端奶粉的销售额比例从2019年的28.3%和13.3%分别提升至2020年的34.2%和15.9%。在此背景下,中高端奶粉已经成为市场的主流,低端和中低端奶粉的市场份额逐年下降,显示出消费阶层的升级和对产品质量的更高要求。

同时,成人奶粉市场保持稳定增长。据国家统计局及卫生健康委的数据显示,2021年全国60岁及以上的老年人口已达到2.67亿,占总人口的18.9%。预计到2035年左右,60岁及以上的老年人口将突破4亿,占总人口的比例将超过30%。这一趋势无疑为成人奶粉市场带来了巨大的增长潜力。天猫国际数据显示,近三年来成年奶粉市场新增了20多家品牌,目前入驻品牌已突破100家,商品种类超过2500种。

2. 市场集中度与竞争格局

配方奶粉行业的市场集中度较高,国内外众多知名品牌如伊利、飞鹤、君乐宝、蒙牛、惠氏、美赞臣等占据了较大的市场份额。根据数据显示,我国婴幼儿配方奶粉的行业集中度CR5在2013年仅为38.3%,到2022年上升至57.2%。然而,与美国、法国、德国产业集中度相比,仍存在较大差距,表明我国的婴幼儿奶粉行业依然有巨大的提升空间。

具体来看,2022年销售额排名前五的婴配粉品牌分别为飞鹤、伊利、雀巢、达能和君乐宝。根据2022年的销售额数据,市场前五品牌的市场份额分别为飞鹤(17.5%)、伊利(12.3%)、雀巢(10.7%)、达能(10.3%)和君乐宝(6.4%),国产品牌与外资品牌在前十名中的席位各占五席,形成了多元化的市场竞争格局。

飞鹤作为国产奶粉的领军企业,近年来取得了显著的成绩。飞鹤已实现连续五年中国婴配粉销量第一,连续三年全球婴配粉销量第一。伊利金领冠则在经营管理创新、商业模式创新等方面取得重要成绩,并发布了多款高端特医婴配粉产品。

然而,随着新国标的实施,整个行业迎来了更为剧烈的洗牌期。新国标对婴配粉的生产研发能力、配方科学性等方面提出了更为严苛的要求,推动了母婴行业的深度调整,进一步提升了市场的集中度。一些中小品牌和海外贴牌产品因注册不成功而面临淘汰,市场资源进一步向头部企业集中。

3. 消费者需求与产品趋势

新生代父母更加注重科学育儿和精细化喂养,对产品的个性化和精细化需求更高,推动了高端、有机、特殊配方等婴幼儿配方奶粉的需求增长。根据中研普华产业研究院的《2024~2029年奶粉产业现状及未来发展趋势分析报告》显示,消费者对婴幼儿健康的关注度提高,他们不仅关注奶粉的基本营养需求,还更加注重产品能否提供全面、均衡的营养补充,以及产品的安全性和品质。

特殊配方奶粉(如低敏、水解蛋白)需求增加,羊奶粉因其易消化吸收和营养全面的优势,受到越来越多新生代妈妈的青睐。预计未来几年,羊奶粉市场规模将持续扩大。此外,随着消费者对品质和安全性要求的日益提高,高端、超高端婴幼儿配方奶粉的市场份额将持续增长。针对不同消费群体的定制化产品将越来越多,以满足不同宝宝的营养需求。

在婴幼儿营养品市场日益竞争激烈的背景下,中国的婴幼儿奶粉市场正在经历一系列深刻的变革。许多乳制品品牌如伊利、飞鹤、君乐宝等头部企业纷纷推出适合3岁以上儿童的四段奶粉,以满足新生代父母的细致需求,这无疑延长了产品的生命周期,同时也带动了整个行业的升级。

二、发展趋势

1. 高端化、个性化、精细化发展

据中研普华产业研究院的分析预测

高端化、个性化、精细化将是配方奶粉行业的主要发展趋势。随着消费者对品质和安全性要求的日益提高,高端、超高端婴幼儿配方奶粉的市场份额将持续增长。针对不同消费群体的定制化产品将越来越多,以满足不同宝宝的营养需求。企业纷纷推出高端品牌,如A2奶粉、有机奶粉、新一代OPO奶粉等,以满足消费者对高品质产品的需求。同时,企业还通过深入研究消费者需求,推出符合不同宝宝体质和营养需求的个性化产品。

2. 线上线下融合的销售模式

线上电商平台和线下母婴店已成为奶粉销售的重要渠道。线上渠道具有便捷性、价格透明等优势,而线下母婴店则提供专业的服务和丰富的产品种类。随着新零售模式的发展,线上线下融合的销售方式将成为未来的趋势。企业纷纷拓展线上业务,加强线上营销和客户服务。同时,企业还加强与线下母婴店的合作,通过提供专业的培训和支持,提升线下渠道的服务水平和销售能力。线上线下融合的销售模式将为企业带来更多的市场机遇和增长空间。

3. 国际化布局与品牌合作

中国奶粉企业将继续加强国际化布局,通过并购、合作等方式拓展海外市场。同时,国内外品牌之间的竞争将更加激烈,企业需要不断提升产品质量和品牌形象以赢得市场份额。飞鹤等国内品牌已开始在海外市场布局,通过与国际知名企业的合作,提升品牌影响力和市场竞争力。这些品牌凭借其优良的品质和口碑,在中国市场上也拥有一定的竞争力。未来,国内外品牌之间的竞争将更加激烈,企业需要不断提升产品质量和品牌形象以赢得市场份额。

4. 技术创新与智能化生产

科技进步将推动配方奶粉行业的创新与发展。企业可以利用生物技术、纳米技术等高新技术提高产品的营养价值和安全性,提升竞争力。智能化生产和管理也成为企业提升竞争力的关键手段。一些企业采用了数字化机器人自动投料系统,实现了配方生产的数字化管理,提高了奶粉成品率,降低了污染风险,还优化了微量元素的精准调配。飞鹤推出的千眼系统,在国际上首次创造性地实现了对奶粉生产全过程的毫秒级在线监控、细胞级在线检测。这种智能化技术的应用,不仅提高了生产效率,还保障了产品质量。

5. 成人奶粉市场的崛起

随着社会对老龄化问题的关注以及年轻人群对健康观念的日益重视,成人奶粉市场呈现出巨大的增长潜力。2024年成人奶粉继续保持稳定增长,同比增长3.3%。2025年2月份成人奶粉国标正式推出,行业整体大洗牌。同时药食同源产品陆续审批,一大批功能性成人奶粉将推向市场。伊利、蒙牛、飞鹤等国内外知名乳业品牌均积极布局成人奶粉市场,通过推出针对不同健康需求的产品,满足中老年人群的营养需求。

三、面临的挑战与应对策略

尽管配方奶粉行业呈现出良好的发展前景,但仍面临诸多挑战。新生儿出生率的持续下滑对婴幼儿配方奶粉的整体市场需求造成一定影响。企业需要寻找新的增长点,以应对市场需求的变化。同时,国内外品牌之间的竞争日益激烈,企业需要不断提升产品质量和品牌形象以赢得市场份额。此外,政策调整与监管加强也对企业提出了更高的要求。

为了应对这些挑战,企业需要采取以下策略:一是加强产品研发和创新,推出符合消费者需求的高端、个性化产品;二是优化销售渠道和营销策略,提升线上线下融合的销售能力;三是加强国际化布局和品牌合作,提升品牌影响力和市场竞争力;四是加强合规管理,确保产品质量和安全;五是积极探索新的增长点,如成人奶粉市场等。

随着消费者对品质和安全性要求的日益提高以及政策的不断完善和监管的加强,配方奶粉行业将迎来更加健康有序的发展环境。

......

如需了解更多配方奶粉行业报告的具体情况分析,可以点击查看中研普华产业研究院的。