图片来源于网络,如有侵权,请联系删除

(一)AI算力行业概述

图片来源于网络,如有侵权,请联系删除

AI算力行业是支撑人工智能(AI)应用发展的核心领域。随着人工智能技术的快速发展,尤其是深度学习和机器学习等复杂算法的应用,对算力的需求急剧增加。算力,简单来说,就是通过计算机硬件与软件的运作实现对数据的处理、存储和计算能力。在信息时代,算力已经成为推动各行各业技术创新和数字化转型的核心支撑力量。

AI算力不仅用于训练和优化复杂的AI模型,如自动驾驶、语音识别、图像处理等,还广泛应用于金融风控、智能制造、医疗影像分析等多个行业。这些应用对算力的需求巨大,推动了AI算力行业的快速发展。

(二)AI算力行业产业链分析

AI算力产业链涵盖了从硬件设备、芯片技术、云计算服务到数据中心等多个环节,构成了AI计算的基础支撑系统。以下是产业链各环节的具体分析:

上游:硬件制造

芯片设计与制造:这是AI算力产业链的基础环节。AI芯片作为AI计算的核心部件,不断推动着算力的提升。从传统的CPU到GPU、TPU以及更高效的AI专用芯片,技术不断演进,提高了计算效率和能耗比。主要硬件厂商包括NVIDIA、AMD等,它们在GPU领域具有领先地位,并推出了针对AI和深度学习的高性能芯片。

其他硬件设备:除了芯片外,还包括服务器、存储设备等硬件设备,这些设备共同构成了AI计算的基础设施。

中游:技术层

云计算服务:云计算服务提供了弹性的计算资源,满足了不同规模和需求的AI应用场景。通过云计算服务,用户可以灵活调配算力资源,降低了建设和维护成本。主要云计算服务商包括阿里云、腾讯云、微软Azure等。

算法与框架:机器学习、自然语言处理等算法和框架是AI应用的关键技术。这些算法和框架为开发者提供了构建和训练AI模型的工具。例如,谷歌的TensorFlow框架被广泛应用于机器学习领域。

下游:应用层

AI应用:这是AI算力产业链的最终环节。AI应用涵盖了智能家居、美颜App、信息流推荐、医疗影像诊断、工厂自动化、金融风控系统等多个领域。这些应用通过利用AI技术和算力资源,为用户提供了更加智能、便捷的服务。

“AI+”赛道:随着AI技术的普及,越来越多的行业开始与AI结合,形成了“AI+”的新业态。例如,AI+生活服务、AI+内容创作、AI+养老等赛道正在快速发展。

(一)全球AI算力行业发展现状

近年来,全球AI算力行业呈现出快速增长的态势。根据《2022-2023全球计算力指数评估报告》数据,综合全球15个主要国家来看,AI算力支出占总算力支出的比重从2016年的9%增加到2021年的12%,初步核算2022年支出占比达18%,预计到2025年将达到25%。这一数据充分表明了全球AI算力行业的强劲增长势头。

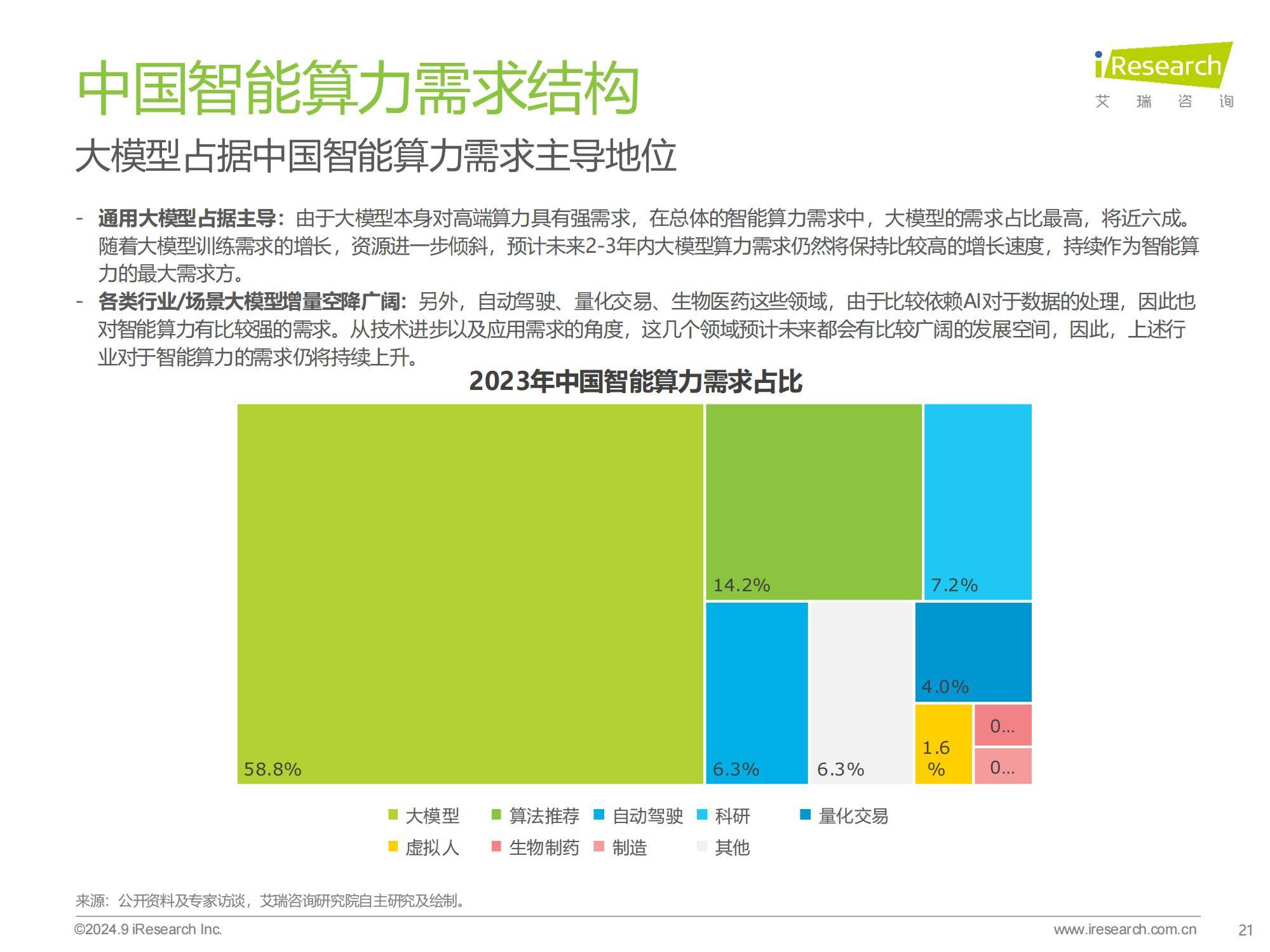

从细分市场来看,全球算力细分市场分为基础算力、智能算力以及超算算力。2021年,基础算力规模(FP32)为369 EFlops,智能算力规模(换算为FP32)为232 EFlops,超算算力规模(换算为FP32)为14 EFlops。2022年基础算力规模(FP323)为440EFlops,智能算力规模(换算为FP32)为451EFlops,超算算力规模(换算为FP32)为16EFlps。由此可见,智能算力发展速度加快,2022年增速为94.4%,算力规模超过了基础算力。

全球AI算力行业的快速发展主要得益于以下几个方面的因素:一是政策支持的加强。各国政府高度重视人工智能技术的发展,出台了一系列政策措施,为AI算力行业的发展提供了有力保障。二是市场需求的增加。随着人工智能技术在各行各业的广泛应用,对AI算力的需求不断增加,推动了市场规模的扩大。三是技术进步的推动。随着人工智能算法的不断优化和硬件技术的不断提升,AI算力的性能和效率得到了显著提高,进一步推动了市场规模的增长。

(二)中国AI算力行业发展现状

近年来,中国AI算力行业也呈现出快速增长的态势。据中研普华产业研究院的《》数据显示,2024年,中国AI算力规模达725.3百亿亿次/秒(EFLOPS),同比增长74.1%,增幅是同期通用算力增幅(20.6%)的3倍以上。市场规模为190亿美元,同比增长86.9%。这一数据充分表明了中国AI算力行业的强劲增长势头。

(数据来源:中研普华《》)

中国AI算力行业的快速发展主要得益于以下几个方面的因素:一是政策支持的加强。中国政府高度重视人工智能技术的发展,出台了一系列政策措施,为AI算力行业的发展提供了有力保障。例如,国家出台了《新一代人工智能发展规划》等文件,明确了人工智能发展的战略目标和重点任务,为AI算力行业的发展提供了政策指导。二是市场需求的增加。随着人工智能技术在各行各业的广泛应用,如智能制造、智慧城市、智慧医疗等领域,对AI算力的需求不断增加,推动了市场规模的扩大。三是技术进步的推动。国内企业在AI芯片、AI服务器等关键领域取得了重要突破,推出了多款具有自主知识产权的产品。这些产品的性能和效率达到了国际先进水平,为AI算力行业的发展提供了有力支撑。

此外,报告预测,2025年中国AI算力规模将达到1037.3EFLOPS,较2024年增长43%;中国人工智能算力市场规模将达到259亿美元,较2024年增长36.2%。这一预测数据进一步表明了中国AI算力行业的广阔发展前景。

AI算力行业的竞争格局呈现出多元化、多层次的特点。一方面,国内外企业在AI芯片、AI服务器等关键领域展开了激烈的竞争。这些企业凭借各自的技术优势和市场资源,不断推出新产品和服务,以满足市场需求。另一方面,国内外企业在人工智能算法、大数据处理等方面也展开了合作与竞争。通过合作,国内外企业可以共同推动AI算力技术的创新和应用;通过竞争,国内外企业可以不断提升自身的技术水平和市场竞争力。

在AI芯片领域,国内外企业均取得了重要突破。国外企业如英伟达、英特尔等凭借先进的技术和品牌影响力,在市场上占据了一定的份额。国内企业如华为、海思、紫光展锐等也加大了研发投入,推出了多款具有自主知识产权的AI芯片,并在市场上取得了不错的成绩。这些AI芯片具有高性能、低功耗、高可靠性等特点,满足了不同行业对AI算力的需求。

在AI服务器领域,国内外企业也展开了激烈的竞争。国外企业如戴尔、惠普等凭借先进的技术和品牌影响力,在市场上占据了一定的份额。国内企业如浪潮、联想、曙光等也加大了研发投入和市场拓展力度,推出了多款高性能、高可扩展性、高能效比的AI服务器,满足了不同行业对AI算力的需求。这些AI服务器在性能、能效比等方面均达到了国际先进水平,为AI算力行业的发展提供了有力支撑。

(一)市场规模将持续扩大

随着人工智能技术的不断发展和应用场景的不断拓展,AI算力行业的市场规模将持续扩大。一方面,政府对人工智能技术的支持力度将继续加强,为AI算力行业的发展提供有力保障。另一方面,随着人工智能技术在各行各业的广泛应用,如智能制造、智慧城市、智慧医疗等领域,对AI算力的需求将不断增加,推动市场规模的扩大。

(二)技术水平将不断提升

随着人工智能技术的不断发展和应用场景的不断拓展,AI算力行业的技术水平也将不断提升。一方面,国内外企业将继续加大研发投入,推动AI芯片、AI服务器等关键技术的创新和突破。另一方面,国内外企业将继续加强合作与交流,共同推动人工智能算法、大数据处理等领域的技术创新和应用。

未来,AI算力行业将呈现出以下几个技术发展趋势:一是AI芯片的性能和效率将不断提升,满足更高性能、更低功耗、更高可靠性的需求;二是AI服务器的可扩展性和能效比将不断提高,满足大规模、高效率、低能耗的需求;三是人工智能算法将不断优化和创新,提高算法的准确性和效率;四是大数据处理技术将不断发展和完善,提高数据处理的速度和准确性。

(三)应用场景将更加广泛

随着人工智能技术的不断发展和应用场景的不断拓展,AI算力行业的应用场景将更加广泛。一方面,AI算力将继续在智能制造、智慧城市、智慧医疗等领域发挥重要作用。另一方面,AI算力还将不断拓展新的应用场景,如自动驾驶、智能家居、智慧教育等。这些新的应用场景将为AI算力行业的发展提供新的动力和机遇。

在未来几年中,AI算力行业将呈现出以下几个应用场景的发展趋势:一是智能制造领域将实现更加智能化、自动化和数字化的生产过程;二是智慧城市领域将实现更加智能化、精细化和高效化的城市管理;三是智慧医疗领域将实现更加智能化、个性化和精准化的医疗服务;四是自动驾驶领域将实现更加安全、高效和智能的驾驶体验;五是智能家居领域将实现更加智能化、便捷化和舒适化的家居生活;六是智慧教育领域将实现更加个性化、高效化和智能化的教育服务。

(本文核心观点及数据模型源自中研普华产业研究院,如需获取完整数据图表及定制化战略建议,请点击查看《》。)