一、行业现状:政策驱动与技术突破双轮共振

2025年,全球能源转型进入关键阶段,制氢行业作为绿色能源体系的核心支柱,正经历从传统化石燃料制氢向可再生能源制氢的深刻变革。中国凭借政策扶持、技术迭代与市场规模优势,成为全球制氢产业增长的核心引擎。

1. 市场规模:千亿级市场加速扩容

全球制氢市场规模持续扩张,2023年全球电解水制氢设备市场规模达40亿元,预计2030年将突破2202亿元,年均复合增长率超40%。中国作为全球最大市场,2025年电解水制氢设备需求量预计超过2GW,年均增长率达55%。其中,可再生能源制氢占比从2023年的20%提升至2025年的40%,绿氢成本降至18元/公斤。

表1:全球与中国制氢市场规模对比(2023-2025)

数据来源:中研普华

2. 技术突破:多元化路线并行

电解水制氢主导:碱性电解槽占据95%市场份额,2025年单价降至1500元/KW;PEM电解槽占比提升至10%,单价降至4000元/KW。

绿氢技术崛起:国家能源集团如东400MW光储氢一体化项目实现系统效率68%,年减排CO₂ 38万吨,绿氢成本降至0.42元/kWh。

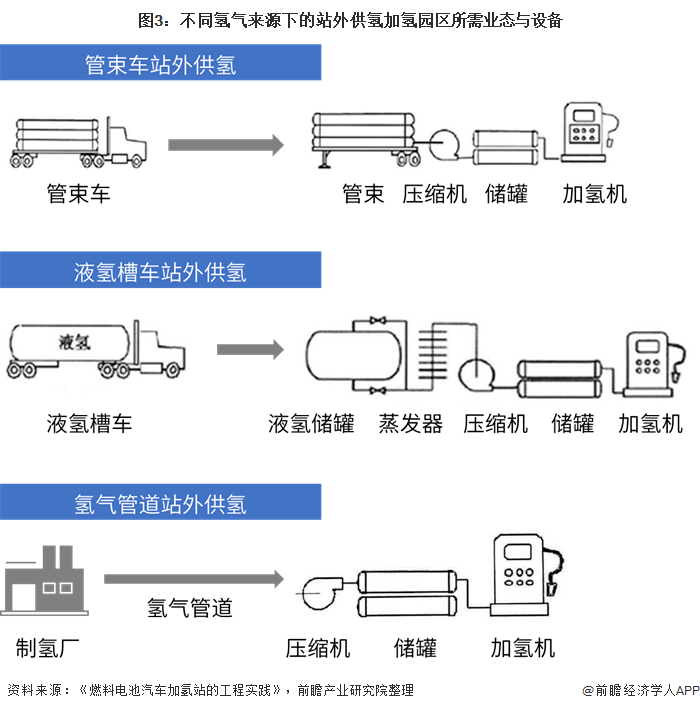

储运技术革新:镁基固态储氢材料能量密度达9.1wt%,运输成本降低30%,液氢储罐密度提升至70g/L。

二、竞争格局:头部企业主导,产业链生态化整合

制氢行业呈现“技术龙头+能源巨头+区域集群”的竞争格局,头部企业通过技术壁垒与生态整合构建护城河。

1. 技术龙头:全产业链布局

国家能源集团:如东项目年产绿氢2万吨,配套光伏1GW,氢能运输成本占比降至25%。

华为:推出能源大脑AI调度平台,氢储能峰谷套利收益提升20%,浙江试点项目年收益增加2000万元。

2. 能源巨头:场景化应用拓展

中石化:新疆库车绿氢基地年产绿氢2万吨,电解槽效率突破75%。

协鑫集团:液氢储运方案成本较高压气态储氢降低40%,覆盖长三角氢能交通网络。

表2:2025年中国制氢设备企业市场份额排名

数据来源:中研普华

三、发展趋势:技术融合、场景创新与全球化布局

1. 技术融合:从单一制氢到智能网络

多能互补:风光储氢一体化电站占比提升至30%,弃电率从15%降至5%以下。

AI赋能:华为能源大脑平台预测精度达95%,运维成本降低30%。

2. 场景创新:从工业脱碳到城市微网

氢冶金革命:宝武湛江基地氢冶金技术使吨钢碳排放从1.8吨降至0.4吨,2025年规划百万吨级产能。

离网供电:浙江大陈岛项目可再生能源渗透率超90%,氢能备用电源10秒内启动。

3. 全球化:从产能输出到标准引领

出海加速:2025年中国制氢设备出口额突破500亿元,中东、东南亚市场增速超120%。

标准互认:推动中国氢能标准与欧盟对接,中标率提升至40%。

表3:2025年制氢技术应用典型案例

数据来源:中研普华

四、核心挑战:成本、安全与生态协同

1. 成本压力:产业链降本迫在眉睫

绿氢成本需从20-25元/kg降至15元/kg以下,电解槽寿命需从6万小时提升至8万小时。

电力成本占比超60%,需通过可再生能源电价补贴降低至0.1元/kWh以下。

2. 安全隐忧:标准与监管滞后

2024年储能火灾事故中70%与BMS故障相关,新国标要求消防成本占比≥5%。

3. 生态协同:产业链整合不足

加氢站网络密度不足,氢走廊建设进度仅50%,储运成本占比需压至30%以内。

五、未来展望:从示范到规模化,构建能源新生态

2025年将是制氢行业从“政策驱动”向“市场驱动”转型的拐点。技术端,固态电池与AI运维将重构效率天花板;市场端,碳积分交易与氢能金融释放新动能;全球化端,中国方案将成为中东、欧洲能源转型的核心选项。

行业终将形成“技术主导者+场景运营商+生态服务商”的三维格局。唯有通过全产业链协同创新与合规化运营,才能将制氢行业从“政策红利”推向“市场驱动”,为全球碳中和目标提供中国智慧。

......

如需了解更多制氢行业报告的具体情况分析,可以点击查看中研普华产业研究院的。