图片来源于网络,如有侵权,请联系删除

智能眼镜,作为可穿戴设备的重要组成部分,正逐步从科幻概念走向现实生活。近年来,随着技术的不断进步和消费者需求的日益多样化,智能眼镜行业迎来了快速发展的黄金时期。

图片来源于网络,如有侵权,请联系删除

一、行业现状

(一)市场规模与增长

全球市场

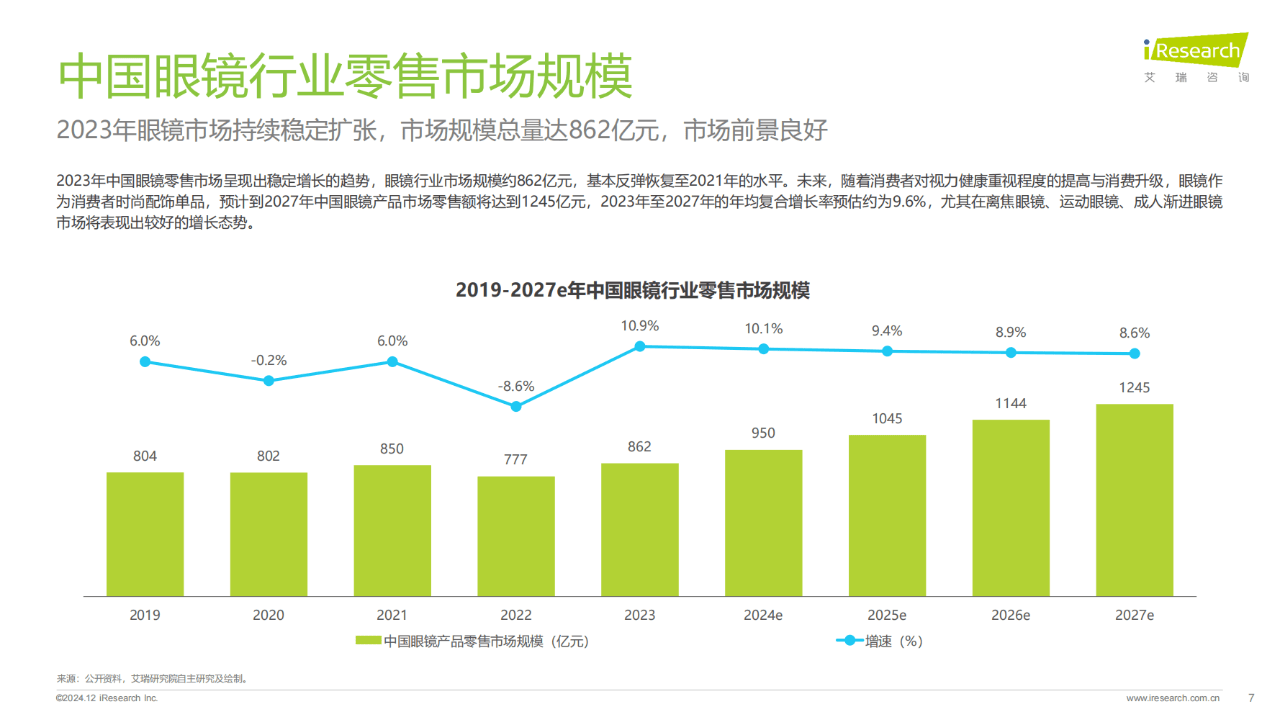

根据国际数据公司(IDC)的预测,2025年全球智能眼镜市场出货量将达到1280万台,同比增长26%。这一数据充分显示了智能眼镜市场的强劲增长势头。从市场规模来看,2024年全球智能眼镜市场规模已经增长至40亿美元,预计2025年将达48亿美元,未来或将保持稳定增长。

图表:2020-2025年全球智能眼镜市场规模预测

据中研普华产业研究院的《》分析,智能眼镜市场的增长主要得益于技术的成熟、应用场景的扩展以及价格的亲民化。随着AI大模型、端云协同计算等技术的快速发展,智能眼镜的智能化水平不断提高,能够为用户提供更加丰富的功能和更加便捷的体验。同时,工业、医疗、教育等领域对智能眼镜的需求也在不断增加,进一步推动了市场的增长。

中国市场

中国智能眼镜市场同样呈现出蓬勃发展的态势。IDC预计,2025年中国智能眼镜市场出货量将达到275万台,同比增长高达107%。这一增长率远高于全球市场平均水平,显示出中国市场的巨大潜力和活力。

中国市场的增长主要得益于政府对智能穿戴设备产业的支持力度不断加大,以及国内企业在技术研发和市场拓展方面的不断努力。此外,中国庞大的消费群体和不断增长的消费需求也为智能眼镜市场的发展提供了有力支撑。

(二)竞争格局

国际竞争格局

全球智能眼镜市场竞争激烈,主要企业包括美国的Meta、谷歌,中国的华为、小米、百度等。这些企业在技术研发、产品质量、市场份额等方面都具有较强的竞争力。

Meta凭借其在AR/VR领域的深厚积累,推出了Ray-Ban Stories等智能眼镜产品,占据了全球智能眼镜市场的重要份额。谷歌也在积极研发智能眼镜产品,并不断探索新的应用场景和商业模式。

国内竞争格局

在中国智能眼镜市场,华为、小米、百度等企业处于领先地位。华为智能眼镜集成了盘古大模型等先进技术,支持全天候智慧播报等功能,受到了消费者的广泛好评。小米则推出了对标Meta Ray-Ban的智能眼镜产品,采用电致变色技术,售价低于1500元,瞄准了年轻消费群体。百度也推出了全球首款搭载中文大模型的原生AI眼镜——小度AI眼镜,该产品重量仅为45克,适合长时间佩戴,并具备多种实用功能。

二、技术发展

(一)硬件创新

轻量化与功能集成

智能眼镜的轻量化设计是提高用户佩戴舒适性的关键。近年来,随着材料科学和制造工艺的不断进步,智能眼镜的重量不断减轻。例如,京东方0.1mm超薄柔性屏的应用,使得智能眼镜的重量可以降至40克以内。同时,智能眼镜的功能也在不断集成,除了基本的显示、通信功能外,还集成了摄像头、麦克风、传感器等多种元器件,实现了更加丰富的功能。

端侧AI算力突破

端侧AI算力的突破是智能眼镜实现智能化功能的关键。华为麒麟A2芯片等端侧AI芯片的功耗不断降低,性能不断提高,支持本地化AI处理,减少了对云端的依赖。这使得智能眼镜能够在离线状态下实现实时翻译、物体识别等功能,提高了用户的体验。

(二)多模态交互

手势、语音与眼球追踪

多模态交互是智能眼镜未来发展的重要方向。Meta x 雷朋眼镜等产品已经支持手势、语音与眼球追踪等多种交互方式,实现了更加自然、便捷的交互体验。用户可以通过手势控制智能眼镜的操作,通过语音进行输入和查询,通过眼球追踪实现更加精准的显示和交互。

生态融合

生态融合也是智能眼镜技术发展的重要趋势。HarmonyOS 4.0等操作系统实现了与智能家居、汽车等设备的无缝连接,使得智能眼镜能够成为智能家居和智能汽车的控制中心。用户可以通过智能眼镜控制智能家居设备的开关、调节温度等操作,也可以通过智能眼镜查看汽车的状态、导航等信息。

三、应用场景

(一)消费级应用

个人助理

智能眼镜可以作为用户的个人助理,提供数据体征监测、影像记录、实时翻译、图像识别等多元化功能。例如,用户可以通过智能眼镜监测自己的心率、血压等健康数据,记录生活中的美好瞬间,实现跨语言交流等。

娱乐与社交

智能眼镜还可以为用户提供丰富的娱乐和社交体验。用户可以通过智能眼镜观看视频、听音乐、玩游戏等,也可以通过智能眼镜进行视频通话、社交分享等操作。

(二)行业应用

医疗领域

在医疗领域,智能眼镜具有广泛的应用前景。例如,医生可以通过智能眼镜进行远程手术指导,实现血管实时标注等功能;护士可以通过智能眼镜查看患者的病历、用药记录等信息,提高工作效率。此外,智能眼镜还可以用于无创血糖监测、慢性病管理等健康管理场景。

工业领域

在工业领域,智能眼镜也发挥着重要的作用。例如,工人可以通过智能眼镜进行远程维修、培训等操作,提高工作效率和安全性;工程师可以通过智能眼镜查看设备的运行状态、故障信息等,进行实时诊断和维修。此外,智能眼镜还可以用于工业巡检、质量检测等场景。

教育领域

在教育领域,智能眼镜可以为学生提供沉浸式的学习体验。例如,学生可以通过智能眼镜观看虚拟实验室的演示、参与沉浸式教学等活动,提高学习兴趣和效果。

四、面临的挑战

(一)技术瓶颈

续航与散热问题

据中研普华产业研究院的《》分析,续航与散热是智能眼镜面临的主要技术瓶颈之一。目前主流产品的续航时间较短,一般只有30-40分钟,难以满足用户长时间使用的需求。同时,智能眼镜在长时间使用过程中会产生大量的热量,需要有效的散热措施来保证设备的稳定性和安全性。

隐私安全问题

隐私安全也是智能眼镜面临的重要挑战。智能眼镜具备摄像头、麦克风等元器件,能够实时捕捉用户的声音和图像信息。如果这些信息被泄露或滥用,将对用户的隐私和安全造成严重威胁。因此,智能眼镜企业需要加强数据保护措施,确保用户信息的安全。

(二)市场接受度

消费者认知不足

目前消费者对智能眼镜的认知还不够深入,很多人对智能眼镜的功能和应用场景存在误解或疑虑。这导致智能眼镜的市场接受度相对较低,需要企业加强市场推广和消费者教育。

价格因素

价格也是影响智能眼镜市场接受度的重要因素之一。虽然近年来智能眼镜的价格已经有所下降,但仍然相对较高。对于一些消费者来说,智能眼镜仍然是一种奢侈品而非必需品。因此,企业需要进一步降低成本、提高性价比,以吸引更多的消费者。

五、发展趋势

(一)技术持续创新

更高性能的芯片与传感器

未来智能眼镜将采用更高性能的芯片和传感器,以提高设备的处理能力和感知能力。这将使得智能眼镜能够实现更加复杂的功能和更加精准的交互体验。

更先进的显示技术

显示技术也是智能眼镜未来发展的重要方向。未来智能眼镜将采用更先进的显示技术,如Micro-LED、Mini-LED等,以提高显示效果和降低功耗。这将使得智能眼镜的显示效果更加逼真、色彩更加鲜艳。

(二)应用场景不断拓展

消费级应用的深化

据中研普华产业研究院的《》分析预测,随着技术的不断进步和消费者需求的日益多样化,消费级智能眼镜的应用场景将不断拓展和深化。例如,智能眼镜将更加注重健康监测、运动健身等场景的应用,为用户提供更加个性化的服务。

行业应用的普及

行业应用也将成为智能眼镜未来发展的重要方向。随着智能眼镜在医疗、工业、教育等领域的不断应用和推广,其将成为这些行业的重要工具和辅助设备。

(三)产业链协同发展

上下游企业的紧密合作

智能眼镜产业链涉及多个环节,包括芯片设计、制造、封装测试、模组生产、软件开发等。未来智能眼镜产业链将更加注重上下游企业的紧密合作和协同发展。通过加强合作,企业可以共同推动技术创新、降低成本、提高产品质量和市场份额。

跨行业融合

跨行业融合也将成为智能眼镜未来发展的重要趋势。例如,智能眼镜可以与智能家居、智能汽车等行业进行深度融合,实现更加便捷、智能的生活体验。

......

如需了解更多智能眼镜行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。