有色金属行业作为国民经济的重要支柱,其发展与国家工业化进程、基础设施建设、新能源产业发展等密切相关。近年来,随着全球经济的波动、新能源技术的崛起以及环保政策的加强,有色金属行业面临着前所未有的机遇与挑战。

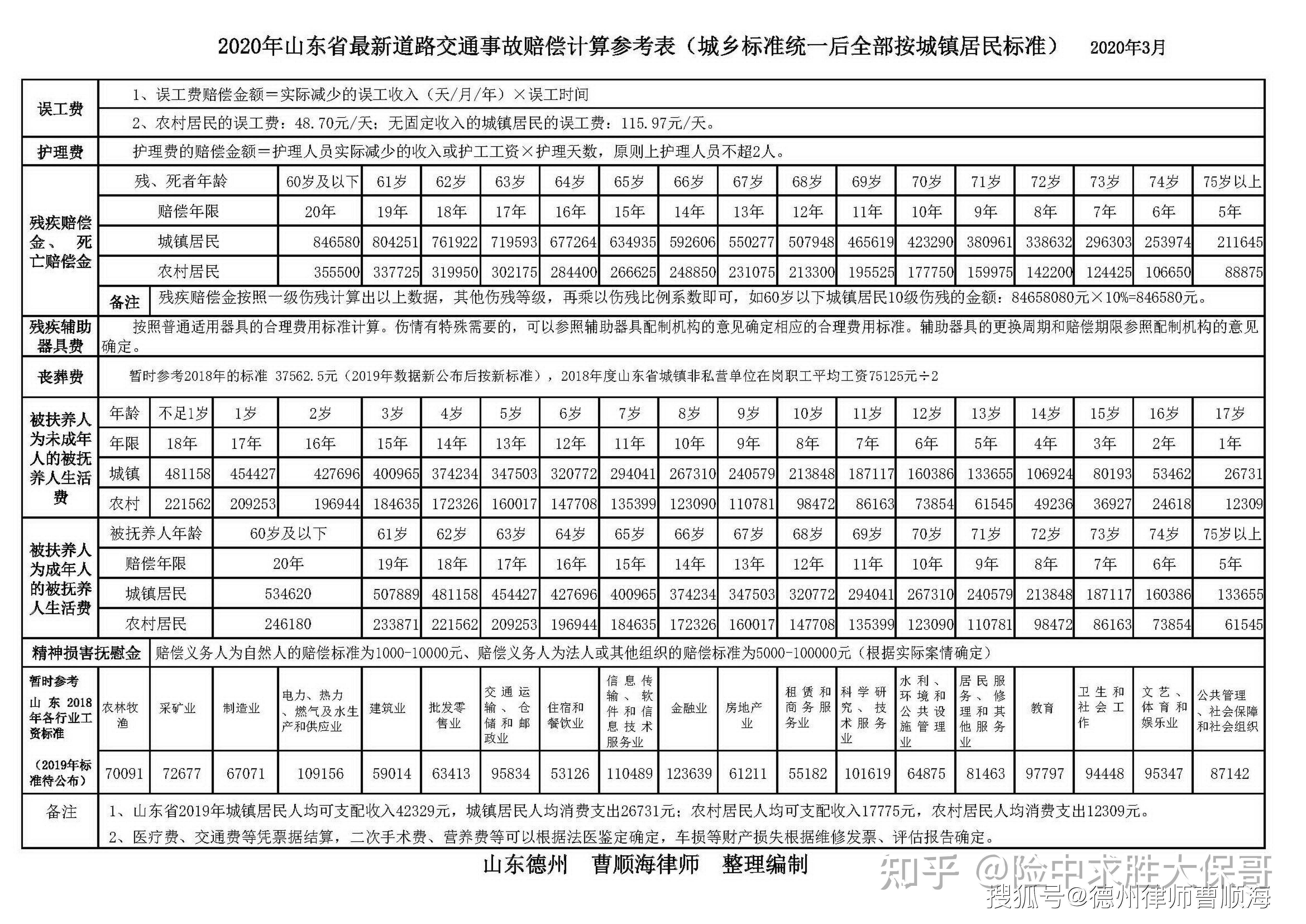

图表、2020-2025年十种有色金属产量及增速预测

从数据中可以看出,2019年至2024年,我国十种有色金属产量呈现逐年增长的态势。特别是2023年和2024年,产量增长显著,分别达到了7499.07万吨和7918.8万吨,首次突破7000万吨和7900万吨大关。这一增长趋势反映了我国有色金属行业在全球化背景下的稳健发展,以及在国内基础设施建设、新能源产业发展等方面的强劲需求。

数据显示,2019年至2022年,我国十种有色金属产量增速相对稳定,保持在4.5%~5.5%之间。2023年产量增速显著提升,达到了10.4%,这可能与当时国内基础设施建设的加速推进以及新能源产业的快速发展密切相关。2024年增速有所回落,但仍保持在较高水平。考虑到2023年和2024年产量增长的显著趋势,以及当前国内基础设施建设和新能源产业的持续发展,我们预测2025年我国十种有色金属产量将继续保持增长态势。但考虑到全球经济复苏的不确定性以及环保政策的加强可能对部分有色金属生产产生限制,中研普华产业研究院的《》预测2025年产量增速将较2024年有所放缓。2025年增速进一步放缓至3%,这反映了在全球经济复苏不确定性增加以及环保政策加强的背景下,有色金属行业可能面临的增长压力。

一、有色金属行业产业链分析

有色金属行业产业链复杂且庞大,涉及矿产开采、冶炼加工、制品制造等多个环节。以下是对有色金属行业产业链的详细分析,并附上产业链全景表格。

(一)产业链结构

上游:矿产开采

铜矿开采:铜矿是精炼铜的主要原料来源。我国铜矿资源相对匮乏,大量依赖进口。铜矿开采企业通常通过露天开采或地下开采的方式获取铜矿石,然后经过选矿、破碎、磨矿等工序得到铜精矿。

铝土矿开采:铝土矿是电解铝的主要原料。我国铝土矿资源较为丰富,但品位较低,开采难度较大。铝土矿开采企业通过露天开采或地下开采的方式获取铝土矿,然后经过洗矿、破碎、筛分等工序得到铝土矿原矿。

其他有色金属矿产开采:包括铅锌矿、镍矿、锡矿等。这些矿产的开采过程与铜矿、铝土矿类似,但具体工艺和设备可能有所不同。

中游:冶炼加工

精炼铜生产:将铜精矿通过火法冶炼或湿法冶炼的方式提炼出粗铜,然后再经过电解精炼得到精炼铜。精炼铜具有高度的导电性和导热性,广泛应用于电力、电子、建筑等领域。

电解铝生产:将铝土矿通过拜耳法或烧结法等方式提炼出氧化铝,然后再通过电解法将氧化铝还原成电解铝。电解铝具有轻质、高强、耐腐蚀等特性,广泛应用于航空、航天、汽车、建筑等领域。

其他有色金属冶炼加工:包括铅锌冶炼、镍冶炼、锡冶炼等。这些金属的冶炼加工过程与铜、铝类似,但具体工艺和设备可能有所不同。

下游:制品制造

铜制品制造:将精炼铜通过铸造、轧制、挤压等工艺加工成各种铜制品,如铜管、铜板、铜线等。这些铜制品广泛应用于电力、电子、建筑、交通等领域。

铝制品制造:将电解铝通过铸造、轧制、挤压等工艺加工成各种铝制品,如铝板、铝带、铝箔等。这些铝制品广泛应用于航空、航天、汽车、建筑、包装等领域。

其他有色金属制品制造:包括铅锌制品、镍制品、锡制品等。这些金属制品的制造过程与铜、铝类似,但具体工艺和产品用途可能有所不同。

二、有色金属行业市场供需状况分析

(一)市场需求分析

基础设施建设需求

据中研普华产业研究院的《》分析,随着我国城镇化进程的加速推进,基础设施建设对有色金属的需求持续增长。特别是在交通、能源、水利等领域,需要大量的铜、铝等有色金属用于电线电缆、管道、桥梁等建设。

新能源基础设施的建设也对有色金属提出了新需求。例如,风力发电和光伏发电设施需要大量的铜、铝等金属用于电缆、支架等部件的制造。

制造业需求

有色金属是制造业的重要原材料之一。在电子、汽车、航空航天等高端制造业领域,对有色金属的性能和质量要求越来越高。例如,电子制造业需要大量的高精度铜带、铜箔等用于电路板的制造;汽车制造业则需要大量的铝合金用于车身轻量化设计。

随着智能制造和绿色制造的兴起,制造业对有色金属的需求将更加多样化和个性化。

消费升级需求

随着居民生活水平的提高和消费观念的转变,消费升级对有色金属的需求也在不断增加。例如,高端家电、智能家居等产品对有色金属的质量和外观要求越来越高;同时,消费者对环保、健康等方面的关注也促使有色金属行业向绿色、可持续方向发展。

(二)市场供给分析

国内供给

我国有色金属矿产资源丰富,但品位较低、开采难度较大。近年来,随着技术进步和产业升级,国内有色金属开采和冶炼能力不断提高。然而,由于环保政策的加强和资源约束的加剧,国内有色金属供给面临一定压力。

在冶炼加工方面,我国已经形成了较为完善的产业体系和技术优势。特别是在精炼铜、电解铝等领域,我国已经成为全球最大的生产和消费国之一。

国际供给

全球有色金属市场供需格局复杂多变。一方面,国际上有色金属矿产资源丰富,但分布不均;另一方面,国际政治经济形势的变化也对有色金属的供给和价格产生重要影响。

我国作为有色金属的进口大国,对国际市场的依赖程度较高。特别是铜矿、镍矿等稀缺资源,大量依赖进口。因此,国际市场的波动对我国有色金属行业的供给和价格具有重要影响。

(三)供需平衡分析

从供需两方面来看,我国有色金属行业总体保持供需平衡态势。然而,由于全球经济形势的不确定性、环保政策的加强以及资源约束的加剧等因素的影响,供需平衡面临一定挑战。特别是在部分有色金属品种上,可能出现供不应求或供过于求的情况。因此,有色金属企业需要密切关注市场动态和政策变化,及时调整生产策略和经营计划以适应市场变化。

三、有色金属行业政策环境分析

(一)国内政策环境

环保政策

近年来,我国环保政策不断加强,对有色金属行业的生产、排放等方面提出了更高要求。例如,国家出台了《有色金属行业碳达峰实施方案》等文件,要求有色金属行业加快绿色低碳转型,推动行业高质量发展。

环保政策的加强将促使有色金属企业加大环保投入和技术改造力度,提高资源利用效率和减少污染物排放。同时,也将推动行业向绿色、可持续方向发展。

产业政策

国家对有色金属行业的发展给予了高度重视和支持。例如,在“十四五”规划中,明确提出要加快有色金属行业结构调整和转型升级,提高产业集中度和竞争力。

产业政策将引导有色金属企业加大技术创新和产业升级力度,推动行业向高端化、智能化、绿色化方向发展。同时,也将促进产业链上下游企业的协同发展和合作共赢。

(二)国际政策环境

贸易政策

国际贸易政策的变化对有色金属行业的进出口产生重要影响。例如,关税调整、贸易壁垒等措施可能影响有色金属的进出口成本和价格。

我国作为有色金属的进出口大国,需要密切关注国际贸易政策的变化,及时调整进出口策略和经营计划以适应国际市场需求。

环保合作

随着全球环保意识的提高和环保合作的加强,国际社会对有色金属行业的环保要求也在不断提高。例如,在气候变化、资源循环利用等领域,国际社会需要加强合作和共享经验。

我国有色金属企业应积极参与国际环保合作和交流活动,学习借鉴国际先进经验和技术成果,推动行业绿色低碳发展。

四、有色金属行业技术创新与发展趋势

(一)技术创新

绿色冶炼技术

据中研普华产业研究院的《》分析预测,随着环保政策的加强和资源约束的加剧,绿色冶炼技术成为有色金属行业的重要发展方向。例如,采用生物冶金、湿法冶金等绿色冶炼技术可以减少污染物排放和资源消耗。

未来,绿色冶炼技术将得到更广泛的应用和推广,推动有色金属行业向绿色低碳转型。

高端制造技术

在制造业领域,对有色金属的性能和质量要求越来越高。因此,高端制造技术成为有色金属行业的重要发展方向之一。例如,采用精密铸造、热轧冷轧等高端制造技术可以生产出更高精度、更高性能的有色金属制品。

未来,高端制造技术将得到更多的研发和应用,满足制造业对有色金属的多样化需求。

智能化技术

随着智能制造的兴起和发展,智能化技术成为有色金属行业的重要发展方向之一。例如,采用智能矿山、智能工厂等智能化技术可以提高生产效率和产品质量。

未来,智能化技术将得到更广泛的应用和推广,推动有色金属行业向智能化、数字化方向发展。

(二)发展趋势

绿色低碳化

在全球环保意识的提高和环保政策的加强背景下,绿色低碳化成为有色金属行业的重要发展趋势之一。未来,有色金属企业将更加注重环保投入和技术改造力度,推动行业向绿色低碳转型。

高端化

随着制造业的升级和消费升级的需求增加,高端化成为有色金属行业的重要发展趋势之一。未来,有色金属企业将更加注重产品质量和性能的提升,满足高端制造业和消费升级的需求。

智能化

在智能制造的兴起和发展背景下,智能化成为有色金属行业的重要发展趋势之一。未来,有色金属企业将更加注重智能化技术的应用和推广,提高生产效率和产品质量。

五、有色金属行业面临的挑战与机遇

(一)挑战

资源约束

我国有色金属矿产资源虽然丰富,但品位较低、开采难度较大。随着开采量的不断增加和资源消耗速度的加快,资源约束问题日益凸显。

环保压力

环保政策的加强和公众环保意识的提高对有色金属行业的环保要求越来越高。企业需要加大环保投入和技术改造力度以满足环保要求,这将增加企业的生产成本和经营压力。

国际竞争

全球有色金属市场竞争激烈,国际上有色金属企业具有技术、资金、管理等方面的优势。我国有色金属企业需要不断提升自身竞争力和创新能力以应对国际竞争挑战。

(二)机遇

基础设施建设需求

随着我国城镇化进程的加速推进和新能源基础设施的建设需求增加,有色金属行业将迎来更广阔的发展空间和市场机遇。

制造业升级

制造业的升级和消费升级的需求增加为有色金属行业提供了更多的市场机遇。特别是高端制造业和智能制造的发展对有色金属的需求将更加多样化和个性化。

政策支持

国家对有色金属行业的发展给予了高度重视和支持。产业政策的出台和环保政策的加强将推动有色金属行业向高端化、智能化、绿色化方向发展,为行业提供了更多的政策机遇和发展空间。

随着基础设施建设的加速推进、制造业的升级以及政策支持的加强,行业也将迎来更多的市场机遇和发展空间。

......

如需了解更多手机行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。