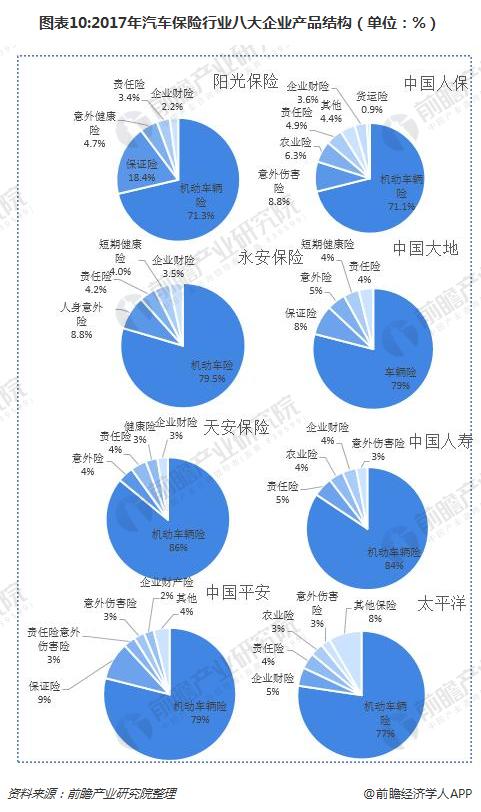

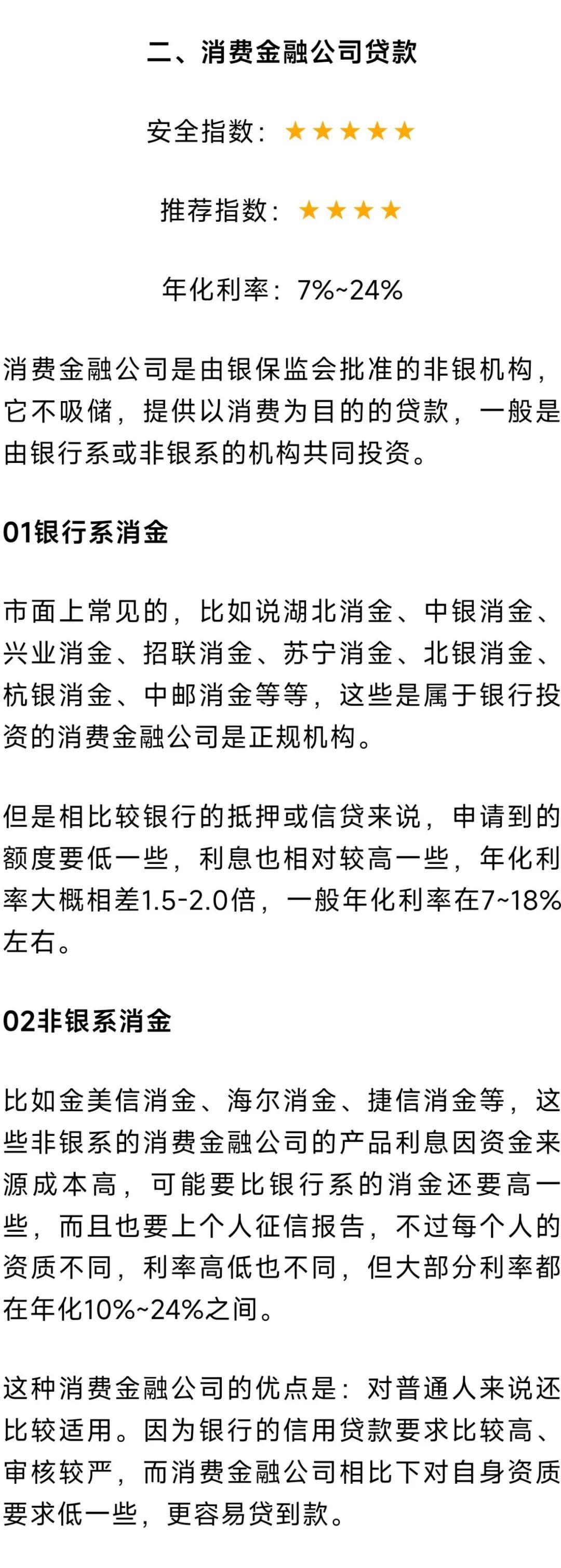

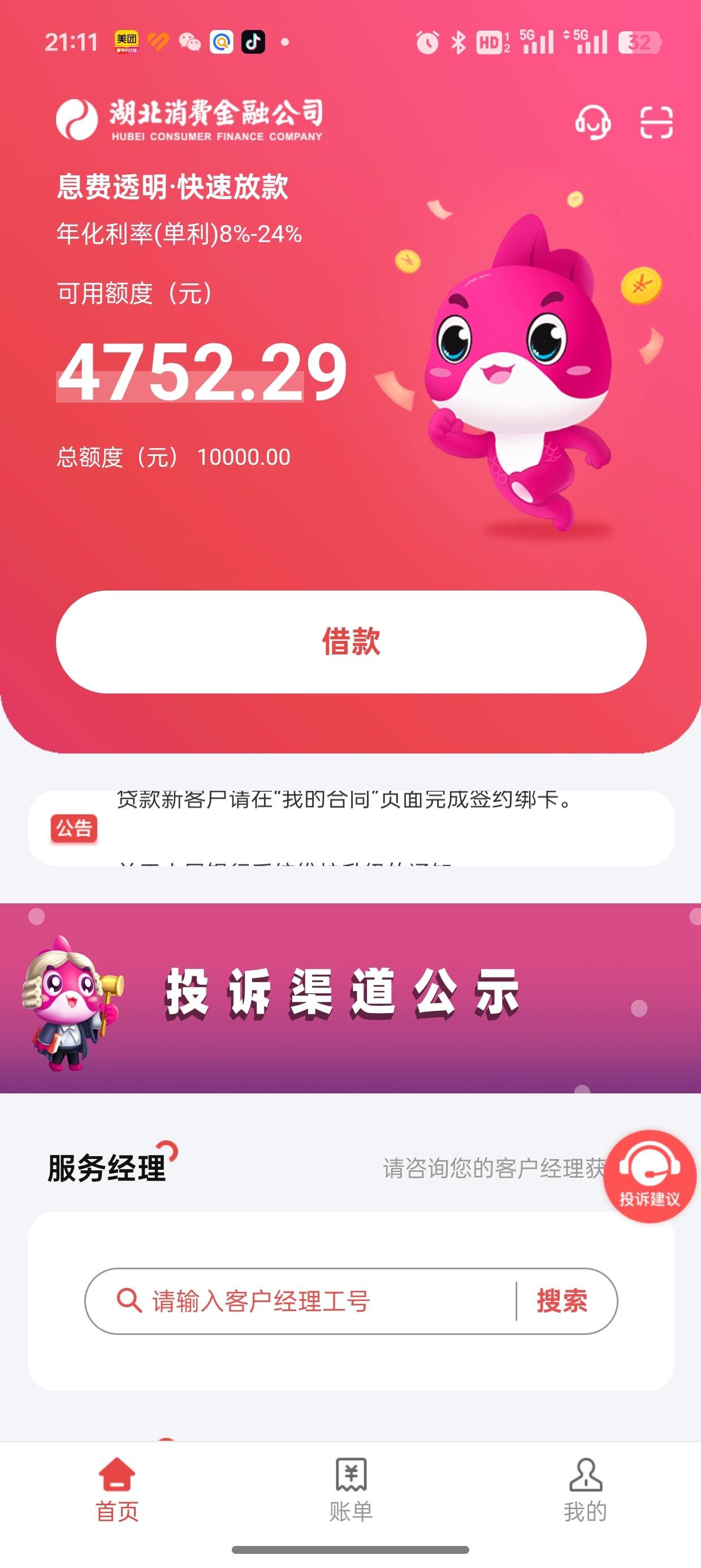

消费贷迎“松绑” 理性发展消费金融促良性循环

(原标题:消费贷迎“松绑” 理性发展消费金融促良性循环)

图片来源于网络,如有侵权,请联系删除

近期多家银行密集跟进政策举措,“松绑”相应消费贷产品,其中,部分产品贷款额度由20万元提升至30万元、线下提款最高可达50万元,贷款期限最长达到7年。

图片来源于网络,如有侵权,请联系删除

多位业内人士认为,个人消费贷额度扩容有助于机构提供差异化授信产品,拉长期限有助于降低每期还款额,为消费者减轻负担。但同时,银行发展消费贷业务要基于有效消费需求,也要考虑客户还款能力,不宜在利率上过度内卷。下一步需要努力把“蛋糕”做大,通过细分市场、差别化定价挖掘既有真实消费需求又有贷款偿还能力的潜在增量客户,进一步扩大消费贷款的覆盖面。

图片来源于网络,如有侵权,请联系删除

对消费者来说,个人要根据自身财务状况理性消费,适度借贷。消费贷本质上是通过举债提前消费,贷款最终是要偿还的。

银行紧跟政策步伐发力消费金融

近期上市银行密集发布2024年度业绩报告,在业绩发布会上,多家银行透露下一步助力提振消费的举措安排。

3月17日,平安银行行长冀光恒表示,希望借助提振消费的政策时机,在平安信用卡、汽车金融以及个人信用贷等已有的产品上调整额度、期限以及风险容忍度。他认为,《提振消费专项行动方案》把零售信贷的场景扩大很多,零售业务产品自由度更大,业务范围更广。

3月26日,中国银行副行长蔡钊在业绩发布会上表示,2025年,中行计划投放超万亿元贷款、创造千亿元财产性收入、投入百亿元消费补贴和减费让利、覆盖上亿境内外消费者,推出“万千百亿”惠民行动十重大礼包,助力居民消费升级。

邮政储蓄银行研究员娄飞鹏认为,扩大内需的一个重要领域是扩大消费,银行发力消费贷不仅是业务发展的需要,也是更好服务实体经济的需要,因此,2025年消费贷仍然是银行重点发力的业务。

上海?融与发展实验室主任曾刚表示,关于发展消费金融,助力提振消费的通知鼓励银行加大个人消费贷款投放力度,并支持新兴消费场景(如数字、绿色、智能消费)的金融需求。这将为银行带来更多业务机会,尤其是在批发零售、文化旅游、健康养老等消费服务行业的信贷投放中,银行可通过创新产品和服务拓展市场,提升收入来源。

消费金融需依托有效需求 个人要适度借贷

2024年末,我国不含住房贷款的个人消费贷余额已达21万亿元。近年来,我国消费金融的服务主体和产品类型进一步丰富,除传统银行信用卡和各类消费贷以外,汽车金融公司的车贷、消费金融公司的大额消费贷,以及互联网金融平台的现金贷等也很普及。市场研究机构估计,我国汽车金融发展水平已经接近发达国家,互联网消费金融产品在国际上也处于靠前水平。

除了消费贷覆盖面明显提升外,消费贷的价格也在持续下降,今年以来降幅更为明显。业内专家表示,即便从国际比较来看,我国消费贷利率也处于较低水平。美国联邦存款保险公司数据显示,美国目前消费贷款利率达到了12%左右,远高于我国。

上述专家表示,消费贷本质上是通过举债提前消费,贷款最终是要偿还的。当前,我国居民部门杠杆率已经与欧美发达经济体大体相当,过度加杠杆消费,既是对未来消费需求的透支,也会增大家庭财务负担,还可能衍生消费信贷资金用途改变等问题,最终是不可持续的。

从根本上看,发展消费金融必须依托实实在在的消费需求。上述专家认为,当前有效消费需求偏弱,需要发挥宏观政策合力,稳住居民就业和收入,完善社会保障体系,让居民能消费、敢消费、愿消费,才能持续释放消费潜力,形成有效的消费信贷需求,实现经济金融良性循环。

对银行风险防控能力提出更高要求

银行发展消费金融不能仅靠“卷价格”,丰富消费金融产品供给、加强消费金融风险防控同样重要。

曾刚认为,通知对银行经营将产生多方面的影响,既有机遇也有挑战。对于消费贷利率,后续有进一步下降的可能,但空间有限。一方面,目前部分银行利率已降至2.58%或2.68%,接近成本底线,未来大幅下调可能性较小。另一方面,随着经济企稳向好,货币政策趋于稳健,市场利率中枢基本稳定,也限制了利率进一步下降的可能。

素喜智研高级研究员苏筱芮认为,在低息环境下,不同机构之间的额度、利率规则设定已无太大差别,后续优质消费场景将是机构重点考虑的业务领域,建议相关机构可围绕“以旧换新”“绿色消费”等政策倡导方向,将自身资源禀赋与促进消费水平提升进行充分结合,为推动消费高质量增长注入新动能。下沉市场客户信用状况相对复杂,银行需建立更完善的风险评估体系。

中国银行研究院研究员叶银丹认为,随着消费贷市场的扩展,监管部门对消费贷的合规性要求也越来越严格。银行需确保业务符合相关要求,避免因违规操作而受到处罚。

叶银丹还表示,银行发力消费贷业务时还需要注意以下问题。一是加强风险控制和贷后管理;二是采取合理定价策略,确保盈利可持续性,银行应在确保风险可控的前提下合理定价,避免过度依赖低利率竞争;三是需要注意对合作机构实行名单制管理,根据合作内容、风险程度对合作机构进行分类管理,确保合作机构与合作事项符合法律法规和监管要求;四是精准定位客户群体,对消费贷产品进行多元化创新,根据不同消费者群体的需求,推出精准的消费贷产品。另外,还应确保客户的个人信息和交易数据安全,避免数据泄露和滥用。

通知也强调,银行业金融机构要优化贷款全流程风险管理,强化实质风险管控,差异化实施贷款用途管理等。监管部门要按照实质重于形式原则,加强对贷款用途的风险监管,规范对个人消费贷款用途合规性的检查和处罚。