分手费4.46亿元,A股再现“天价离婚”

(原标题:分手费4.46亿元,A股再现“天价离婚”)

图片来源于网络,如有侵权,请联系删除

A股再现“天价离婚案”。

图片来源于网络,如有侵权,请联系删除

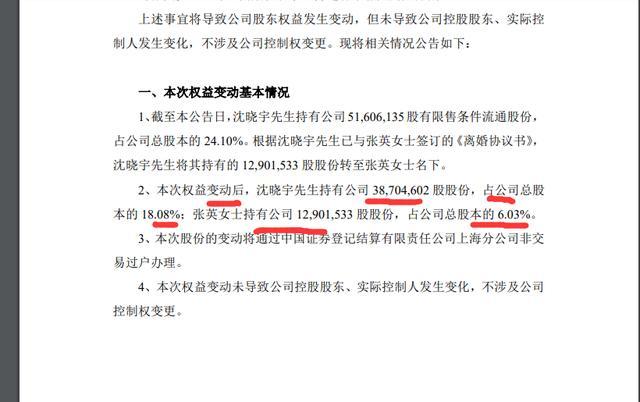

12月30日,时创能源(688429.SH,常州时创能源股份有限公司)公告称,公司实控人符黎明与王彦肖解除婚姻关系,王彦肖将获得两家控股公司的部分股权,间接持有时创能源约3416.18万股股份。

图片来源于网络,如有侵权,请联系删除

公告显示,时创能源于近日收到公司实际控制人、董事长符黎明的通知,经友好协商,符黎明近日与王彦肖办理了解除婚姻关系手续,并就财产分割事项达成一致。

根据双方签署的《离婚协议书》,符黎明拟将其持有的南京时创创业投资有限公司(以下简称时创投资)10.00%的股权及南京思成创业投资合伙企业(有限合伙)(以下简称南京思成)14.48%的财产份额,合计约34161801股公司股份,约占公司总股本的8.54%,分割至王彦肖名下。

截至12月30日收盘,时创能源每股收报13.07元,按此估算,王彦肖分的股份市值约为4.46亿元。

本次间接持股变动前,符黎明未直接持有公司股份,持有时创投资65.00%的股权和南京思成16.48%的财产份额,合计间接持有1.16亿股公司股份,约占公司总股本的28.88%。

时创能源表示,该事项将导致符黎明通过公司控股股东时创投资及持股5%以上股东南京思成合计间接持有的公司股份发生变动,但不会导致公司控股股东、实际控制人发生变化,不涉及公司控制权的变更,也不会对公司治理结构及持续经营产生重大影响。

本次间接持股变动所涉及的股份系符黎明通过时创投资和南京思成间接持有的上市公司股票,来源为时创能源首次公开发行前的股份,目前尚处于限售期内。

变动后,符黎明和王彦肖将持续遵守控股股东、实际控制人减持股份的规定,以及履行与公司首次公开发行相关的公开承诺。同时,在符黎明担任公司董事的期间以及任期届满后六个月内,符黎明和王彦肖将共同遵守关于董事减持的相关规定(如适用)。

截至目前,本次间接持股变动涉及的过户相关手续尚未完成。

资料显示,常州时创能源股份有限公司创立于2009年,是一家由浙江大学硅材料国家重点实验室毕业的博士团队创立的高科技企业。公司相继推出了光伏湿制程辅助品、光伏设备及光伏电池三大类主要产品,主要从事相关产品的研发、生产和销售业务。

时创能源于2023年6月29日在上交所科创板上市,发行40,000,800股,发行价格为19.20元/股,上市发行募集资金总额76,801.54万元,扣除发行费用后,募集资金净额为70,093.11万元。公司最终募集资金净额比原计划少39,504.38万元。

翻看之前的公告,时创能源2023年6月26日披露的招股说明书显示,公司拟募集资金109,597.49万元,用于高效太阳能电池设备扩产项目、新材料扩产及自动化升级项目、高效太阳能电池工艺及设备研发项目、研发中心及信息化建设项目、补充流动资金。

今年前三季度,时创能源实现营收7.048亿元,同比增长54.3%;净利润亏损2.544亿元,同比减亏50.44%;扣非后归母净利润为亏损2.69亿元,同比减亏48.7%。

年内A股公司实控人离婚分割股份并非个例。2025年以来,A股“天价”离婚案已多次发生。

今年1月份,金丹科技(300829.SZ)披露,公司控股股东、实际控制人、董事长张鹏与李中民经友好协商,已办理解除婚姻关系手续,并就股份分割等事宜作出相关安排。以1月22日金丹科技收盘价17.33元/股计算,此番“分手费”达4.16亿元。与此同时,移远通信(603236)也发布公告,控股股东、实控人钱鹏鹤离婚,分手费价值约为11.03亿元。

4月份,威士顿(301315.SZ)实控人茆宇忠办理离婚手续,拟将所持2000万股(按照威士顿当时的股价计算约9.28亿元)公司股份转让至其XUXIANGFENG名下。

善水科技(301190)11月上旬公告称,公司实控人、董事长黄国荣与妻子吴新艳经法院调解解除婚姻关系。相关事项将导致公司控股股东、实际控制人发生变更。以善水科技公告当日24.38元/股的收盘价计算,吴新艳通过此次分割新增持有的3790万股股份市值约9.24亿元。

此前,中国社会科学院研究生院特聘导师柏文喜接受媒体采访时表示,在A股市场中,类似的“天价”离婚案屡见不鲜。在缺乏有效第三方监督的情况下,股东之间的关系可能因个人生活事件而变得不稳定,进而影响到公司的正常运转和股权结构的稳定性,给公司的长期发展带来不确定性。

在一些“天价”离婚案中,存在离婚式减持等情况,这可能会引发市场对内幕交易和操纵市场的担忧。如果相关方利用信息优势进行违规减持或操纵股价,不仅会损害投资者的利益,还会破坏市场的公平和公正,影响资本市场的健康发展。

柏文喜建议,有关部门应进一步完善上市公司信息披露制度,明确要求公司在发生类似“天价”离婚案等可能影响公司治理结构和股价的重大事项时,必须及时、准确、完整地向市场披露相关信息。同时,加强对上市公司股权变动的监管,要求公司在股权变动发生前,按照相关规定履行必要的审批程序,对于离婚式减持等行为,要严格审查其是否存在内幕交易、操纵市场等违法违规行为。