主力渠道失速,海外业务难扛旗,志邦家居预计2025年扣非净利润降超五成

证券之星 夏峰琳

图片来源于网络,如有侵权,请联系删除

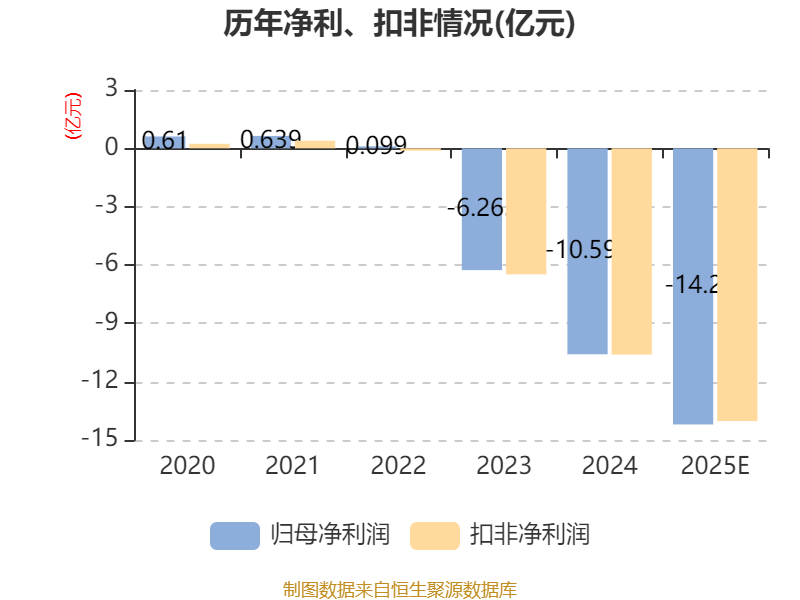

1月22日,定制家居龙头企业志邦家居(603801.SH)发布2025年度业绩预告。公司预计全年归母净利润为1.7亿元至2.2亿元,同比下降42.92%至55.89%;扣非归母净利润下滑更为明显,同比降幅预计达55.82%至67.60%。

图片来源于网络,如有侵权,请联系删除

值得注意的是,自2024年以来,志邦家居已持续面临行业整体承压、增长动能趋缓的挑战。公司表示,业绩下滑主要受地产行业下行、市场竞争加剧等多重因素影响。

证券之星注意到,志邦家居近年来着力推进“整家一体化”战略转型,试图通过品类融合与服务升级构建新的增长曲线。然而,随着家居行业进入深度调整期,公司不仅面临核心定制业务增长乏力,原有渠道体系也承受较大压力,多重挑战在业绩中集中显现。

净利润预计“腰斩”,连续两年下滑

日前,志邦家居发布业绩预告,预计2025年度实现归属净利润为1.7亿元到2.2亿元,同比减少42.92%到55.89%;预计扣非净利润为1.1亿元至1.5亿元,同比减少55.82%到67.60%。

证券之星注意到,这是公司在2024年年度业绩下滑后,再度录得同比下滑,也是公司自上市以来首次出现连续两年业绩下滑。

从季度表现来看,基于前三季度数据推算,公司第四季度扣非净利润预计落在-0.09亿元至0.31亿元区间,这意味着Q4可能出现单季度亏损。与上年同期相比,其下降幅度预计在71.03%至108.41%之间。

进一步回顾2025年前三季度的表现,公司扣非净利润同比增速分别为-8.29%、-40.71%、-70.38%,呈现逐季加速下滑的态势。由此可见,从Q1到Q4,志邦家居的主营业务增速持续走低,反映出经营压力在年内不断加大。

针对整体利润承压的情况,志邦家居在公告中解释称,2025年度业绩下滑主要受两方面因素影响。一方面,受新房交付量持续收缩的影响,公司大宗业务进行结构性调整,导致同比规模有所下滑;另一方面,在经济不确定性增加的背景下,行业内部竞争加剧,公司综合毛利率出现阶段性下滑,进一步压缩了盈利空间。尽管存量房改造需求和海外市场需求正在逐步释放,但目前尚不足以完全抵消主力渠道下滑带来的压力。

在业绩承压的同时,志邦家居的库存水平亦呈现逐渐攀升的态势。2025年以来,公司存货连续增加,截至三季度末已达3.6亿元,同比增加22.95%。

存货增加与应收账款居高不下,共同对公司的现金流状况造成挤压。自2025年一季报起,公司经营活动产生的现金流量净额已连续三个报告期为负。截至三季度末,该指标为-1.31亿元,同比下降幅度高达560.50%。

除此之外,公司的合同资产规模也出现持续收缩。截至2025年三季度末,合同资产为7.44亿元,同比减少24.73%,这进一步反映出公司在业务承接层面可能面临收缩压力。盈利空间收窄,核心业务增长乏力业绩预告中提及的“综合毛利率阶段性下滑”,直观揭示了志邦家居当前面临的盈利压力。2025年前三季度数据显示,公司毛利率已同比下降0.7个百分点,至34.24%,而全年业绩预告进一步表明,这一下滑趋势或仍在持续。

毛利率持续承压的背后,反映出公司核心业务增长动能明显减弱。

作为公司起家的核心品类,橱柜业务的下滑尤为显著。2025年前三季度,志邦家居整体橱柜业务营收同比下降36.47%,毛利率同比下降2.76%,这两项关键指标的降幅在各业务板块中均居首位,成为拖累整体业绩的主要因素之一。

回顾过往,上市初期橱柜业务曾持续增长,但随着定制衣柜、木门墙板等业务的逐步发展,其营收占比逐渐下降。2023年,橱柜业务占比首次低于50%,不过仍保持公司第一大业务地位。然而此后该业务持续收缩,至2025年上半年,其规模已被定制衣柜业务反超,退居公司第二大业务。

与此同时,定制衣柜业务也不容乐观。前三季度,定制衣柜业务实现营业收入14.07亿元,同比下降6.47%。

木门墙板业务虽然在前三季度实现62.01%的同比高速增长,但由于其营收规模相对有限,占整体收入比重较低,尚难以完全对冲橱柜与衣柜两大核心品类下滑所带来的业绩压力。

事实上,志邦家居在过去几年着力推进“整家一体化”战略转型,推动业务从单品类向全空间、全品类拓展。但从目前来看,核心产品仍停留在传统定制层面。

主力渠道失速,海外尚难扛旗

核心产品增速走低,或反映出公司在渠道布局与运营上面临压力。

公开资料显示,志邦家居主营业务渠道主要分为经销业务渠道、国内大宗业务渠道、直营公司业务渠道、海外业务渠道。其中以经销业务、大宗业务渠道为主,直营公司、海外业务渠道为辅。

财务数据显示,2022年至2024年,大宗业务渠道收入分别为16.58亿元、20.09亿元和16.84亿元,占总营收比重分别为30.75%、32.84%和32.02%。尽管该渠道占比维持在30%左右,2024年起,大宗业务渠道的业务收入已经开始下滑。

进入2025年,大宗业务渠道收入下滑态势仍未扭转。公司经营数据显示,前三季度该渠道收入为6.30亿元,同比下降43.03%,成为所有渠道中降幅最大的业务板块。

与此同时,公司另一主力渠道经销业务渠道,也呈现持续下滑态势。2025年上半年,该渠道实现收入7.68亿元,占营业收入比重40.44%,同比下降34.18%,毛利率亦下滑6.35个百分点。

值得注意的是,至三季度末,公司在财务披露中调整了渠道划分方式,不再单列经销业务与直营渠道,转而合并为规模更大的零售业务渠道。数据显示,前三季度零售渠道实现营业收入20.05亿元,同比下降7.57%。

海外业务虽保持高速增长态势,前三季度营收同比增长65%,但因其基数较低、占整体营收比重有限,且主要依赖经销模式扩张,面临着当地市场竞争加剧、政策环境变动等多重不确定性,因此难以成为支撑公司整体业绩的核心力量。公司业绩预告亦明确指出,海外市场需求仍处于逐步释放阶段,尚无法完全对冲主力渠道的下滑压力。

随着渠道业绩的结构性变化,公司门店网络也在同步调整。数据显示,截至2025年三季度末,公司门店总数已跌破4000家,较前期累计减少409家,其中整体橱柜经销门店减少164家,定制衣柜经销门店减少236家。

据了解,为应对行业周期性调整,志邦家居近年来通过收缩低效门店、整合经销资源,试图聚焦核心市场以提升运营效率。但从经营结果来看,这一调整尚未带来明显效益,反而在一定程度上加剧了经销渠道的业绩压力。

当前,定制家居行业正处于深度调整期,头部企业普遍面临盈利压力。在核心业务承压、渠道结构变革的背景下,志邦家居如何通过战略聚焦与运营优化实现企稳回升,值得持续关注。(本文首发证券之星,作者|夏峰琳)