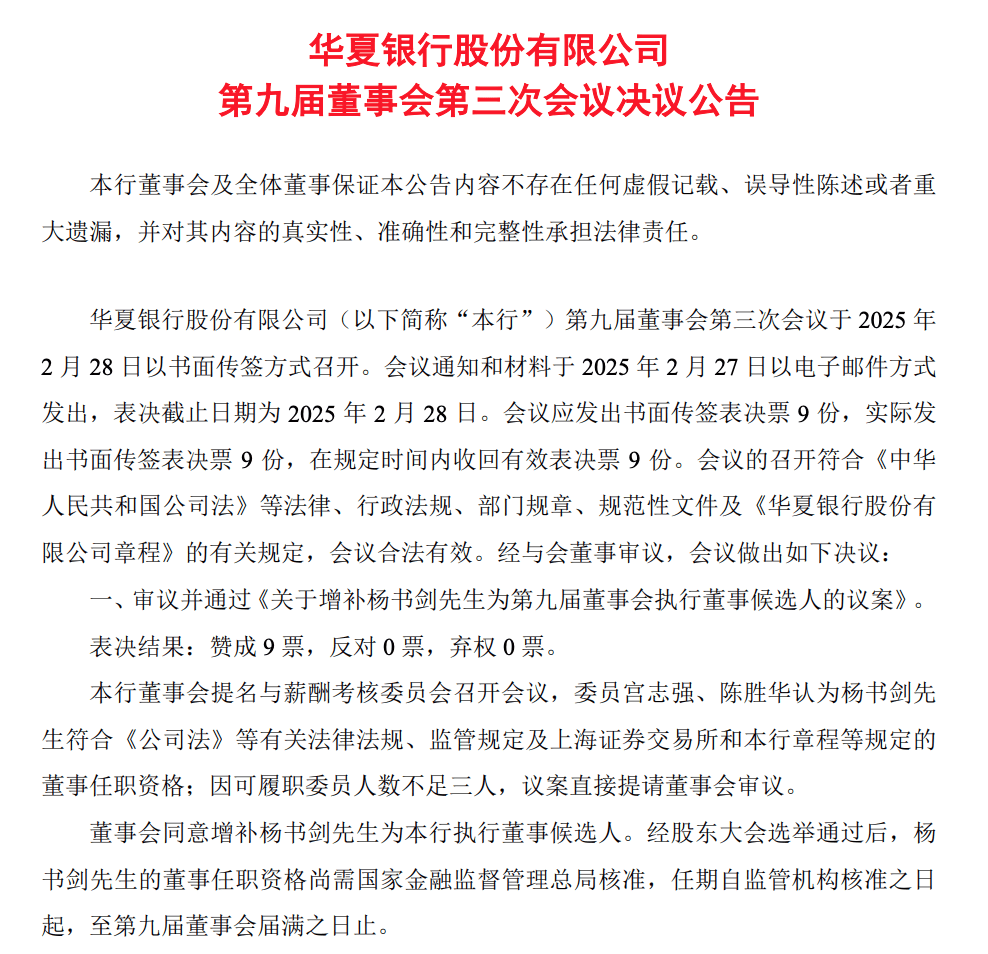

北京银行:聘任戴炜担任行长

65364

2025月03月31日

3月31日,北京银行发布公告称,该行董事会审议通过《关于聘任戴炜先生为行长的议案》,同意聘任戴炜担任北京银行行长,其任职资格尚需取得监管机构核准。

图片来源于网络,如有侵权,请联系删除

戴炜简历

图片来源于网络,如有侵权,请联系删除

戴炜,1972年6月生,北京银行党委副书记、副行长,高级经济师。于2003年8月获得北京大学经济学硕士学位。

1995年7月参加工作,2009年8月加入北京银行。2025年2月至今担任北京银行党委副书记,2025年3月至今代为履行行长职责,2023年5月起担任北京银行副行长,2017年8月至2023年9月历任北京银行行长助理、公司业务总监,2020年3月至2023年2月历任北京分行党委书记、行长,2017年11月至2018年11月历任城市副中心分行党委书记、行长,2009年9月至2017年11月历任长沙分行副行长、党委书记、行长,1995年7月至2009年8月分别在中国建设银行和招商银行从事相关工作。

(北京银行)

(编辑:钱晓睿) 关键字: