泰尔股份实控人、名誉董事长邰正彪被留置 持股比例为27.81%

68900

2025月04月02日

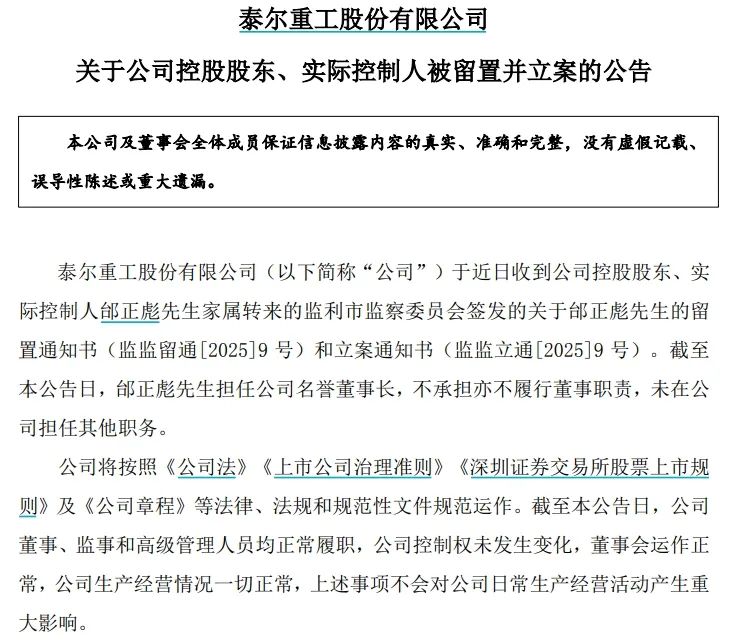

中国网财经4月2日讯 4月2日,泰尔股份(002347.SZ)发布公告显示,公司于近日收到控股股东、实控人邰正彪家属转来的监利市监察委员会签发的关于邰正彪的留置通知书和立案通知书。截至公告日,邰正彪担任公司名誉董事长,不承担亦不履行董事职责,未在公司担任其他职务。

图片来源于网络,如有侵权,请联系删除

泰尔股份表示:“公司将按照法律、法规和规范性文件规范运作。截至公告日,公司董事、监事和高级管理人员均正常履职,公司控制权未发生变化,董事会运作正常,公司生产经营情况一切正常,上述事项不会对公司日常生产经营活动产生重大影响。”

图片来源于网络,如有侵权,请联系删除

2024年三季报显示,邰正彪为泰尔股份实控人,其持有公司股份数量为1.40亿股,持股比例为27.81%。另据三季报,邰正彪的父亲邰紫鹏为泰尔股份第三大股东,其持有公司股份数量为1463.35万股,持股比例为2.90%。

图片来源于网络,如有侵权,请联系删除