打造人形机器人产业竞争新优势

今年政府工作报告提出,培育生物制造、量子科技、具身智能、6G等未来产业。作为具身智能重要方向的人形机器人,在工业制造、生活服务等领域已展现出巨大潜力,有望成为继智能手机和新能源汽车之后的颠覆性产品。当前,我国在人形机器人领域已展现出与发达国家相当的先发优势,但仍面临技术创新能力不足、制造工艺水平相对落后、整机成本较高等问题,需从科技创新、场景牵引、产业组织和生态营造等方面综合施策,尽快打造竞争新优势。

图片来源于网络,如有侵权,请联系删除

我国人形机器人产业体系日趋完善

图片来源于网络,如有侵权,请联系删除

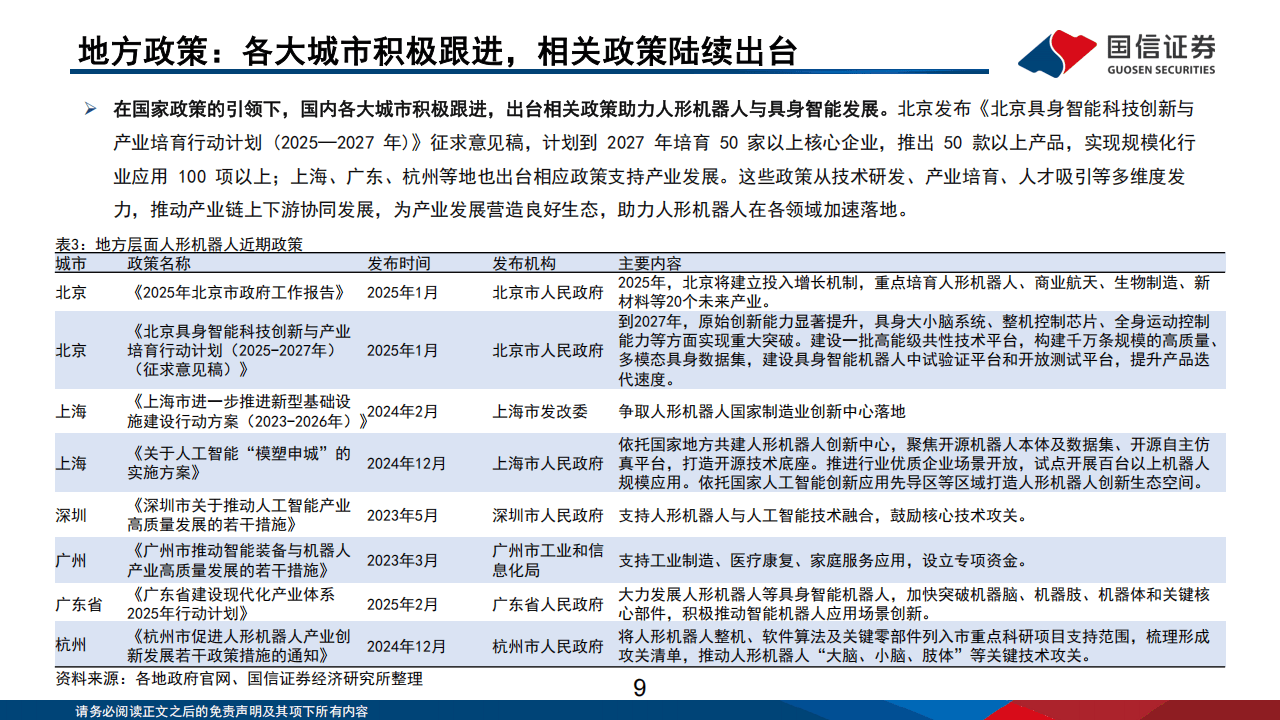

近年来,我国相继发布《“十四五”机器人产业发展规划》和《人形机器人创新发展指导意见》等政策文件,并设立重大项目进行重点支持,逐渐构建起涵盖技术创新体系建设、拓展场景应用、营造产业生态等在内的产业发展支持体系。人工智能融入物理实体后具备的强大感知、学习与互动能力,使得人形机器人拥有更广阔的应用场景。我国依靠工业机器人领域的长期积累和人工智能技术的快速发展,在人形机器人领域已展现出先发优势。主要表现在以下几个方面。

图片来源于网络,如有侵权,请联系删除

一是关键核心技术持续突破。在“肢体”关键技术群方面,六维力矩传感器和无框力矩电机等核心零部件国产化加速,国内企业正逐步打破国外厂商垄断的局面。在“大脑”“小脑”关键技术群方面,我国已经成功研制出“大脑”“小脑”模型。2024年7月,上海的国家地方共建人形机器人创新中心,在世界人工智能大会上成功推出自主研发的“朱雀”大脑模型和“玄武”小脑模型。

二是产业链初具雏形。国内厂商已基本实现技术体系全覆盖,并成功推出整机产品,推动产业快速发展。中国电子信息产业发展研究院数据显示,2023年国内人形机器人产业规模达39.1亿元,同比增长85.7%;2024—2025年,我国人形机器人将实现小规模量产;至2026年,人形机器人产业规模将突破200亿元。产业集聚发展趋势也日益显现,珠三角、京津冀和长三角等地区已经集聚一批核心企业,成为构建人形机器人产业生态的重要力量。

三是场景应用优势明显。我国在工业生产、医疗健康、商业零售、生活服务等领域拥有许多独特优势。工业制造场景结构化程度较高,且工作环境相对艰苦,是人形机器人率先规模化推广的理想场景。目前,广汽、上汽等制造企业竞相布局人形机器人。优必选Walker S系列人形机器人已经进入汽车工厂实训,并在一线生产区域执行分拣、搬运、质检等具体任务。国内人口形势已出现少子化和老龄化的新趋势,单身经济和银发经济正在崛起,在家庭伴侣、情感慰藉和养老陪护等生活服务场景,人形机器人将大有可为,事实上,目前多家医院已开始使用人形机器人协助进行护理工作。

我国人形机器人产业发展面临挑战

当前,各国围绕传感系统、智能控制系统和传动系统等软硬件技术,正在加快争夺技术主导权。我国人形机器人发展还存在核心零部件水平差距较大、垂直大模型的高质量数据集缺乏等问题。主要表现在以下几个方面。

一是核心零部件技术与工艺水平与国外存在差距。无框力矩电机、空心杯电机和滚柱丝杠等的制造方面仍存在堵点。例如,磁路和工艺设计是无框力矩电机的核心技术,目前美国企业采用的分布式分数槽及碳纤维绑扎技术居于全球领先地位,国产无框力矩电机在转矩密度、温升和最高转速等关键参数上差距明显。

二是缺乏用于训练大模型的高质量数据集。大模型算法是影响人形机器人“大脑”“小脑”性能的核心技术,能够决定人形机器人的智能化水平和运动能力,是各国角逐人形机器人产业技术制高点的关键。然而,国内用于训练大模型算法的高质量数据集匮乏,在数据收集效率和数据仿真技术等方面与国外差距明显。例如,我们调研发现,目前国内缺少能够高效生成人形机器人仿真数据的大模型,只能在物理世界建立一个特定场景,命令人形机器人持续运动以实现数据采集。

三是成本较高制约产业化应用。人形机器人整机产品成本较高,小米CEO雷军曾透露,国产人形机器人成本大约为70万元/台,高昂的整机成本阻碍了人形机器人产业化应用。一方面,核心零部件成本较高。人形机器人核心零部件缺乏统一的技术标准,定制化生产成本较高。此外,无框力矩电机等高精度核心零部件依赖进口,进一步推高了整机产品成本。另一方面,场景牵引不足,企业量产意愿不强。例如,工业制造场景中涵盖人机协作、智能搬运等碎片化场景,人形机器人厂商难以判断应针对哪些碎片场景制定量产计划以实现最大的投资回报,从而对整机产品订单的需求预期存疑,使得量产计划难以落地。

四是创新生态系统有待进一步完善。一方面,产业组织形态有待完善。在产业协同层面,缺少能够带动创新生态群落协同发展的“链主”企业。在产业集聚层面,缺少成熟的人形机器人产业集群、孵化器、产业园区等创新载体,带动产业链上下游集聚发展。另一方面,创新要素供给结构不优,突出表现为创新要素供给结构对需求结构的适应性不强。此外,创新服务效能有待提升,特别是在概念验证阶段缺乏资金支持。根据调研,目前科研院所和初创企业在概念验证早期缺乏制作样品的资金支持,科研成果能否成功转化为具有市场价值的产品存在较大不确定性,更难以在需求侧精准匹配用户群体。

推动科技创新与产业创新深度融合

针对上述问题,我国需立足产业发展阶段特征和突出优势,强化战略顶层设计,完善技术体系,打造良好产业生态,推动人形机器人科技创新和产业创新深度融合。

第一,以产业需求为牵引,加快突破关键核心技术。要围绕产业链部署创新链,体系化布局全栈核心技术。强化“自下而上”的需求凝练和创新组织机制,将企业对轻量化骨骼、高精传感器等的具体需求,凝练成技术参数清晰、研发周期合理的技术清单,采取“揭榜挂帅制”“赛马制”等模式组织研发。支持搭建包含动作库、物体知识库和数据采集平台的人形机器人数据中心,加快打造开源人形机器人数据集。支持数字孪生、数据仿真领域的龙头企业和人形机器人“大脑”“小脑”技术供应商组成创新联合体,加快开发虚拟训练环境和数据仿真模型。

第二,加强智能与制造前沿技术深度融合,打造“明星”级整机产品。开发基础版整机,聚焦人形机器人高智能化、高运动性等基础功能,打造能够支持算法优化、结构改造的通用整机平台。开发高精度型、低成本交互型和极端环境下高可靠型的功能型整机,推动人形机器人产业化进程,加快降低产品成本。

第三,扩大场景牵引效应,驱动技术迭代升级。聚焦工业制造、生活服务领域具备生态主导力的高能级市场经营主体,遴选一批产业带动性强的重点应用场景,进一步构建产品需求清单,支持人形机器人厂商依据清单加快落实量产计划。组织编制示范应用场景典型案例集,推进人形机器人产业场景示范应用。

第四,完善产业组织形态,培优产业发展生态。培育壮大一批核心技术覆盖面广、产业带动能力强的人形机器人生态型企业,推动产业链上下游协同创新、共建产线。支持各地立足区域资源禀赋和产业优势打造人形机器人产业园区和孵化器,加快构建创新能力强、应用场景佳的优势集聚区。

(作者陈志 系中国科学技术发展战略研究院研究员)

【责任编辑:朱家齐】