短线防风险 441只个股短期均线现死叉

49631

2025月04月07日

(原标题:短线防风险 441只个股短期均线现死叉)

图片来源于网络,如有侵权,请联系删除

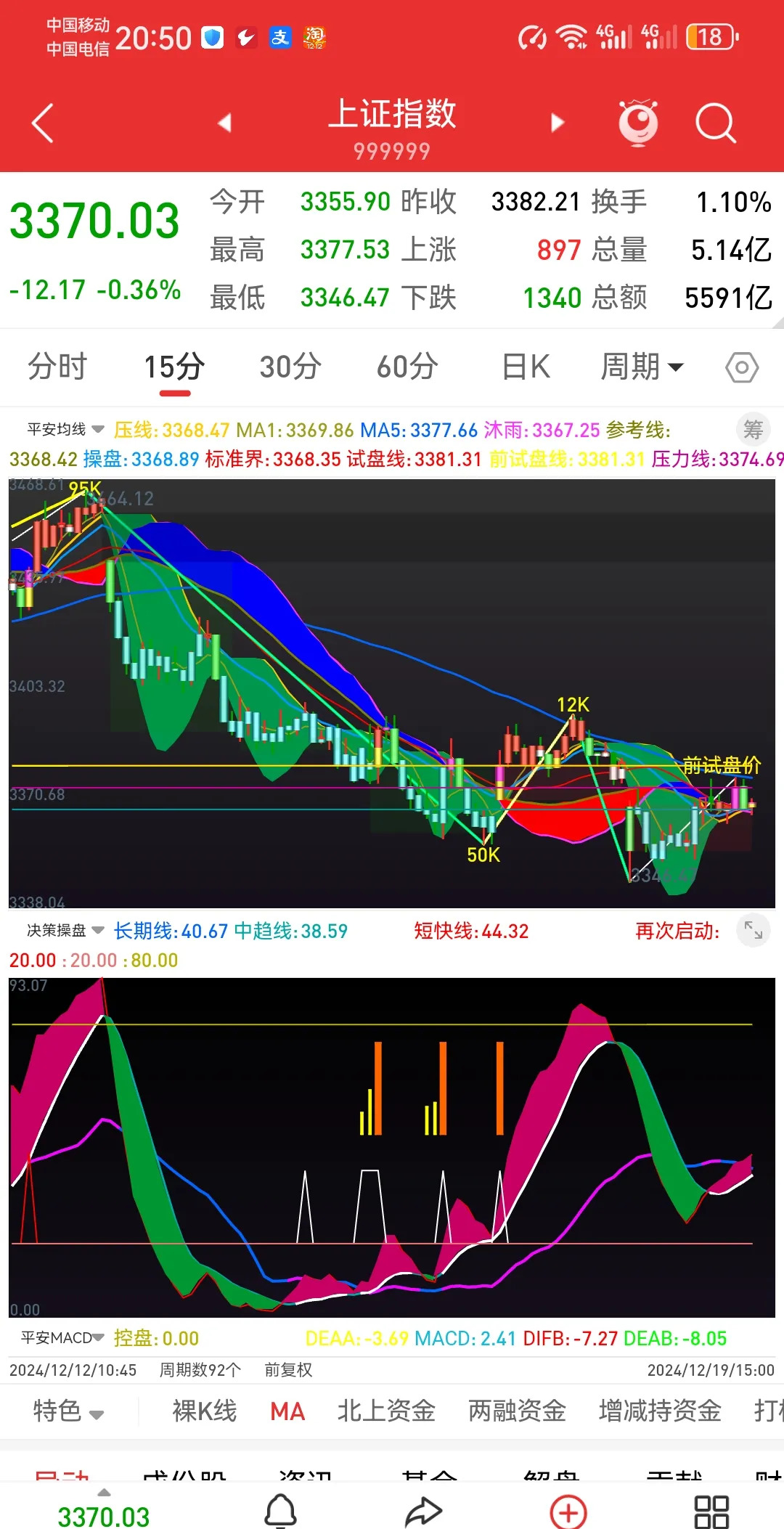

部分5日、10日均线死叉个股

图片来源于网络,如有侵权,请联系删除

| 代码 | 简称 | 今日 涨跌 (%) |

今日 换手率 (%) |

5日 均线(元) |

10日 均线(元) |

5日较 10日均线 距离(%) |

最新价 (元) |

较10日 均线 乖离率(%) |

|---|---|---|---|---|---|---|---|---|

| 300866 | 安克创新 | -18.43 | 3.12 | 96.73 | 99.60 | -2.88 | 76.68 | -23.01 |

| 300274 | 阳光电源 | -18.90 | 4.91 | 67.19 | 69.08 | -2.73 | 54.50 | -21.11 |

| 300956 | 英力股份 | -20.00 | 5.02 | 24.60 | 25.29 | -2.72 | 20.52 | -18.85 |

| 300247 | 融捷健康 | -19.90 | 5.49 | 3.73 | 3.82 | -2.43 | 3.06 | -19.92 |

| 301121 | 紫建电子 | -20.00 | 8.59 | 56.38 | 57.76 | -2.39 | 45.36 | -21.46 |

| 300813 | 泰林生物 | -19.98 | 5.15 | 18.60 | 19.05 | -2.38 | 15.46 | -18.86 |

| 300545 | 联得装备 | -19.99 | 7.32 | 32.85 | 33.65 | -2.36 | 25.85 | -23.17 |

| 300673 | 佩蒂股份 | -16.93 | 8.29 | 16.11 | 16.48 | -2.29 | 12.81 | -22.29 |

| 300409 | 道氏技术 | -16.94 | 7.26 | 14.98 | 15.33 | -2.25 | 12.70 | -17.14 |

| 300109 | 新开源 | -17.32 | 4.55 | 16.33 | 16.70 | -2.24 | 13.70 | -17.96 |

| 300272 | 开能健康 | -19.97 | 4.78 | 6.25 | 6.39 | -2.19 | 5.13 | -19.67 |

| 688409 | 富创精密 | -14.77 | 4.16 | 55.57 | 56.79 | -2.16 | 47.22 | -16.86 |

| 688076 | 诺泰生物 | -17.92 | 4.11 | 56.72 | 57.91 | -2.07 | 46.95 | -18.93 |

| 688262 | 国芯科技 | -18.70 | 3.71 | 27.50 | 28.07 | -2.01 | 22.65 | -19.30 |

| 300681 | 英搏尔 | -19.99 | 7.32 | 32.97 | 33.63 | -1.97 | 26.02 | -22.63 |

| 300445 | 康斯特 | -19.88 | 6.23 | 19.90 | 20.29 | -1.94 | 16.04 | -20.95 |

| 300611 | 美力科技 | -19.45 | 21.80 | 29.38 | 29.95 | -1.91 | 22.49 | -24.91 |

| 600319 | 亚星化学 | -9.98 | 2.22 | 5.36 | 5.47 | -1.88 | 4.96 | -9.24 |

| 688697 | 纽威数控 | -17.89 | 1.71 | 18.58 | 18.93 | -1.87 | 15.61 | -17.56 |

| 301566 | 达利凯普 | -20.02 | 6.41 | 15.72 | 16.02 | -1.86 | 12.82 | -19.97 |

| 300143 | 盈康生命 | -17.04 | 2.14 | 9.92 | 10.11 | -1.83 | 8.47 | -16.18 |

| 688233 | 神工股份 | -19.74 | 2.61 | 22.95 | 23.37 | -1.80 | 19.03 | -18.58 |

| 301021 | 英诺激光 | -20.01 | 4.40 | 30.28 | 30.83 | -1.77 | 24.82 | -19.49 |

| 688662 | 富信科技 | -19.99 | 3.07 | 37.03 | 37.69 | -1.75 | 30.74 | -18.44 |

| 688210 | 统联精密 | -20.02 | 7.40 | 20.60 | 20.97 | -1.75 | 16.62 | -20.74 |

| 300159 | *ST新研 | -15.25 | 5.27 | 1.75 | 1.78 | -1.74 | 1.50 | -15.68 |

| 688110 | 东芯股份 | -14.91 | 3.51 | 29.26 | 29.77 | -1.71 | 24.89 | -16.40 |

| 688046 | 药康生物 | -20.01 | 4.02 | 13.78 | 14.01 | -1.68 | 11.31 | -19.28 |

| 300685 | 艾德生物 | -13.59 | 2.46 | 22.27 | 22.65 | -1.68 | 19.78 | -12.68 |

| 688362 | 甬矽电子 | -18.53 | 4.17 | 29.05 | 29.54 | -1.67 | 24.23 | -17.99 |