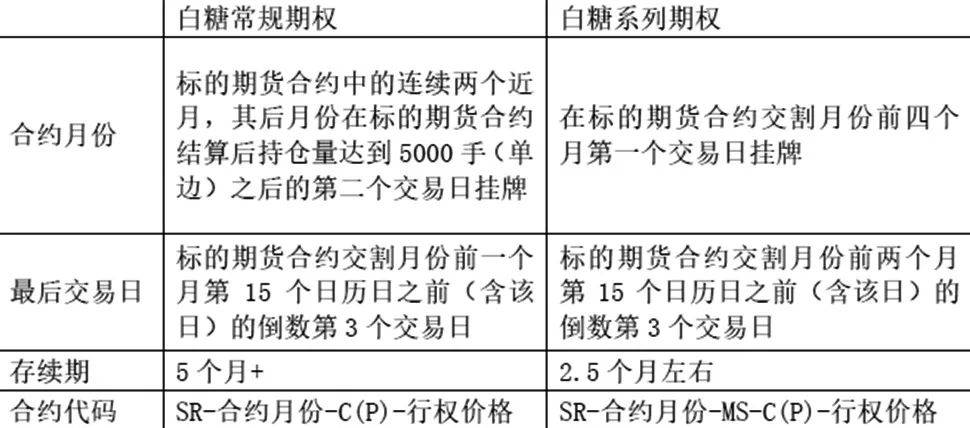

小微

小微

农田灌溉设备行业现状分析及未来发展方向2024

2024年4月9日 来源:互联网 960 60

农田灌溉设备是指用于农田灌溉的各种设备和工具,它们的主要作用是为农作物提供必需的水分,确保农田的正常生长和高产。这些设备通常包括水泵、灌溉管道、喷头、滴灌器、自动控制系统等,它们可以根据不同的水源、用水方式和土地形态,选择不同类型的灌溉方式,实现对农图片来源于网络,如有侵权,请联系删除

灌溉主要是为自然降水量不足或分布不均匀的耕地补充水分,而灌溉质量的好坏则取决于能否根据植物的需水特性、生育阶段、气候与土壤条件等自身与环境状况制定专门的灌溉计划。图片来源于网络,如有侵权,请联系删除

春灌是为了确保春播及小麦等越冬作物应灌尽灌,是全年粮食和重要农产品稳产保供的关键。清明时节,随着春耕备耕提速,春灌在全国大面积展开。目前全国已有2033处大中型灌区开始春灌,灌溉水量39亿立方米,灌溉面积5040多万亩。

农田灌溉设备是指用于农田灌溉的各种设备和工具,它们的主要作用是为农作物提供必需的水分,确保农田的正常生长和高产。这些设备通常包括水泵、灌溉管道、喷头、滴灌器、自动控制系统等,它们可以根据不同的水源、用水方式和土地形态,选择不同类型的灌溉方式,实现对农作物的有效灌溉。

农田灌溉设备行业现状分析

对于中国这样的农业大国,农业灌溉具有重要意义。我国水资源北缺南丰,耕地资源则北多南少,在这种水土资源不匹配的情况下,粮食生产重心近年来却在持续北移,能否做好农田灌溉关系国家粮食安全。

据水利部、生态环境部的统计,在灌溉方面,耕地灌溉面积由2010年的6,035万公顷上升到2020年的6,916万公顷,年复合增速1.37%;耕地灌溉面积占耕地面积比重稳中有升,从2010年的44.61%上升到2020年的51.30%。

根据中研普华产业研究院发布的显示:

随着水资源日益紧张,节水灌溉设备成为了行业发展的重要方向。通过采用喷灌、滴灌等节水灌溉方式,可以显著减少用水量,提高水资源利用效率。因此,节水灌溉设备行业市场规模持续增长,未来仍有广阔的发展空间。

如今,很多种植大户对灌溉装备的态度正从非刚性需求转变为刚性需求。他们意识到,发展高效灌溉、精准灌溉,配合水肥一体化、管护智能化,可提高农产品品质。蔬菜是典型的耗水作物,“蔬菜之乡”山东寿光的人均水资源量仅为全国平均水平的1/10,却支撑起60万亩蔬菜种植面积。在当地,蔬菜产业的节水化与设施农业和智慧农业相伴而生,农民实现了“一亩地上奔小康”。

农业农村现代化是国家现代化建设重要内容。实施乡村振兴,推进国家现代化,需要坚持人与自然和谐共生的发展理念,采用先进技术、现代化装备建设节水灌溉工程,健全管理制度与机制,提升节水灌溉持续服务能力,实施信息化、智慧化管理提高农业节水管理效率和效益,以节水灌溉高质量发展促进农业现代化发展,加快国家现代化进程。

智能灌溉设备可以实时监测土壤湿度、气温等环境因素,通过数据分析实现精准灌溉,确保作物在最适宜的条件下生长。近年来,国家陆续出台了一系列产业政策鼓励采用大数据、云计算等新兴技术发展智慧农业,建立健全智能化、网络化的农业生产经营服务体系,用数字科技为现代农业插上“智慧”的翅膀。随着物联网的快速发展和国家乡村振兴战略的提出,数字科技已成为建设现代化农业产业体系的关键一环。

随着精准农业和智慧农业的发展,农田灌溉设备行业也在不断向更高精度、更高效率的方向发展。例如,利用遥感技术和物联网技术,可以实现农田的远程监控和智能化管理,进一步提高农田灌溉的精准度和效率。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。

关注公众号

免费获取更多报告节选

免费咨询行业专家

相关深度报告REPORTS

11281

2987

3787

4587

5393

6287

推荐阅读

当前,随着城镇化的不断发展,数以亿计的农民进城打工,很多农民甚至长期在城市驻扎下来。构建现代农业经营体系,稳定...

铝合金建筑模板,全称为混凝土工程铝合金模...