强强联合,分众传媒拟83亿“鲸吞”新潮传媒

中国广告行业迎来历史性时刻。4月9日晚,梯媒龙头分众传媒发布公告,拟以发行股份及支付现金的方式收购新潮传媒100%股权,经初步协商后交易预估值为83亿元。至此,分众传媒与新潮传媒之间历时八年的“双雄争霸”终以新潮被全面收购而落幕,标志着电梯媒体行业开始从竞争走向整合。

图片来源于网络,如有侵权,请联系删除

此次交易中,分众传媒将采取股份对价为主(发行价5.68元/股)、现金支付为辅的方式,向张继学、重庆京东、百度在线等50个交易对方收购新潮传媒全部股权。交易完成后,新潮传媒将成为分众传媒的全资子公司,其创始人张继学将出任分众传媒副总裁兼首席增长官,负责创新业务及海外市场拓展。

图片来源于网络,如有侵权,请联系删除

市场对此反应热烈。4月10日开盘后,分众传媒股价迅速拉升,并最终于午市盘中涨停,报7.18元/股,市值突破千亿大关。这无疑反映出投资者对于并购完成后分众盈利能力和市场话语权的提升较为看好。

近年来,得益于国家及地方政府出台的一系列刺激消费和扩大内需的政策措施,国内广告市场有所回暖。根据中国广告业协会数据,作为全球第二大广告市场,中国广告行业市场规模在2020年里程碑式突破1万亿元大关后,2024年已攀升至1.5万亿元,期间年复合增长率达约10.8%。在数字基建完善与消费升级的双重驱动下,预计中国广告市场将以约10%的年复合增长率持续扩张,2029年市场规模有望突破2.5万亿元。

同时,中国户外广告市场展现出强劲增长动能,根据中国广告业协会数据,中国户外广告行业市场规模在2024年达到约852.2亿元。随着城市化进程深化带来的空间资源开发,以及数字技术赋能的创意升级,国内户外广告市场将持续释放增长潜力,预计行业将保持约7.1%的年复合增长率,2029年市场规模有望突破约1202亿元。

另外,随着大数据、云计算、人工智能等现代信息技术在广告领域的广泛运用,广告服务数字化、智能化、精准化水平持续提高,广告行业数字化转型不断加速,未来有望实现更加有效率、更加高质量的增长,分众传媒作为行业内龙头企业,无疑将极大受益于此。

据悉,分众传媒的主营业务为生活圈媒体中户外广告的开发和运营,主要产品为楼宇媒体和影院银幕广告媒体等,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景和消费场景,并相互整合形成公司的生活圈媒体网络。

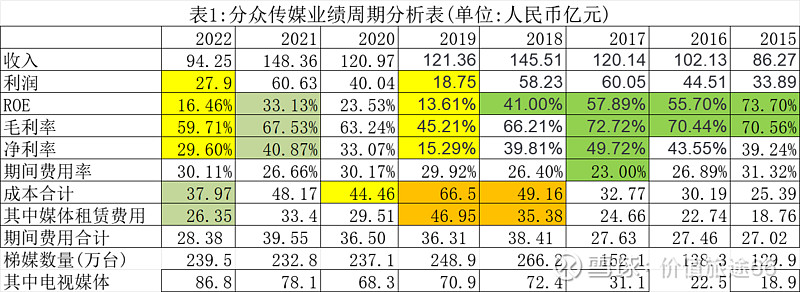

从业绩表现来看,2024年第三季度,分众传媒实现营业收入32.94亿元,同比增长4.3%;归母净利润14.75亿元,同比增长7.59%;扣非归母净利润13.44亿元,同比增长4.54%。公司整体经营业绩保持着稳步增长的态势。

而新潮传媒的主要业务为户外广告的开发和运营,主要产品为户外视频广告媒体和户外平面广告媒体等。新潮传媒以社区智能屏户外视频广告媒体和牛框框海报、祥云门门禁等户外平面广告媒体,组成“视频+平面”的全方位媒体矩阵,以社区为核心场景,多媒介、多频次触达目标用户。

财务业绩方面,2022年、2023年和2024年前三季度新潮传媒的营业收入分别为19.4亿元、19.32亿元和14.97亿元,分别净亏损4.69亿元、2.79亿元和0.05亿元,近3年亏损持续收窄。

市场份额方面,根据中国广告协会发布的《2024年全球及中国户外广告市场报告》,2024年分众传媒和新潮传媒分别占据中国户外广告市场约14.5%和约2.7%的市场份额,分别位列第一和第三。就此而言,分众收购新潮绝对可以称得上是“强强联合”。

值得注意的是,分众传媒与新潮传媒虽都聚焦于户外广告业务,但二者的侧重点各有不同,二者此番联合,实际上能实现优势互补,甚至能产生“1+1>2”的发展协同效应。

根据分众传媒发布的《公司发行股份及支付现金购买资产暨关联交易预案》,分众拥有优质的媒介点位资源和广告客户资源,在户外广告市场中拥有领先的市场份额。截至2024年7月31日,分众的生活圈媒体网络覆盖国内约300个城市、中国香港特别行政区以及韩国、泰国和日本等国约100个主要城市。

其中,媒体终端方面,分众电梯电视媒体自营设备约109.7万台(包括境外子公司的媒体设备约15.6万台),电梯海报媒体自营设备约154.9万个(包括境外子公司的媒体设备约1.9万个),影院媒体合作影院1835家,约1.3万个影厅。

不过,分众的生活圈媒体网络规模虽大,但主要聚焦写字楼、商圈等高流量场景。

而新潮传媒则深耕中产社区及低线城市长尾市场,通过灵活动态的智能投放方式服务于数量庞大的中小广告主,专注于家庭消费。其凭借户外平面及视频媒体的高频触达、全时独占、小区全覆盖等优势,现已成为社区媒体资源点位数量及社区覆盖范围国内领先的户外媒体公司,是品牌进入社区市场的优质媒体伙伴。

截至2024年9月30日,新潮传媒电梯媒体平台在约200个城市运营了约74万部智能屏,其中约64万个智能屏投放于约4.5万个住宅小区。祥云门作为新潮传媒控股的子公司,专注于社区门禁广告,其运营的媒体资源覆盖全国15座城市,约3.5万面门禁覆盖约6500个住宅小区。

分众与新潮各有优势,且资源重合度低,双方合并后,经过客户共享和市场共拓,媒体资源覆盖的密度和结构可以得到进一步优化,并形成触达工作和生活全链路的高密度网络,全方位发挥协同效应。

对于此次合并重组的意义,分众传媒在《关联交易预案》中指出,一方面,分众媒体资源覆盖的密度和结构可得到进一步优化,线下品牌营销网络覆盖范围得到扩大,进而增强广告主客户开发和服务方面的综合竞争力;另一方面,双方可实现在市场、开发渠道、经销管理等方面的业务协同,提升综合服务能力并有效降低服务成本。

收购消息出来后,新潮传媒董事长、总经理张继学在个人社交媒体发文阐述了与分众合并的原因。他表示, AI正在重构每一个行业,户外广告数字化、平台化发展是必然趋势,新潮的创业梦想就是打造线下数字化媒体平台,目前是猛踩油门快速发展的好时候。此时选择和分众合作,是选择一条更优实现梦想的路径。新潮的点位和客户,正好与分众互补,能全方位覆盖主流生活圈,更好地为客户服务。在眼下经济政策和户外广告数字化的多重利好下,毋庸置疑,协作的价值提升远大于竞争。

而对于此次并购会带给分众的后续影响,东吴证券认为,完成收购新潮后,分众传媒的收入和利润有进一步提升的空间:一是过往分众传媒和新潮传媒竞争激烈,在价格上起到相互牵制的影响,在收购完成后,一方面分众自身点位未来提价的价格传导将会更为顺利,另一方面新潮单点位过往价值量低于分众,未来收购的新潮点位价值量也有大幅提升的空间。二是分众传媒和新潮传媒拥有大量业务重合人员,在收购完成后有望在成本和费用端实现资源整合以实现更好的利润表现。