需求剧增 存储大厂大幅上调二季度SSD价格 存储器行业发展分析与投资前景预测报告_人保财险 ,人保护你周全

需求剧增 存储大厂大幅上调二季度SSD价格 存储器行业发展分析与投资前景预测报告

- 2024年4月2日 来源:中研普华集团、央视财经、中研网 686 40

-

三星电子今年第二季度上调企业用SSD价格20%至25%的决策,主要源于市场需求的剧增。原本,三星电子计划的价格上调幅度是15%,但显然市场需求的增长超出了预期,因此价格上调幅度有所扩大。此外,据调研机构TrendForce的报告,消费级SSD的价格也预计将再次上涨,涨幅预

图片来源于网络,如有侵权,请联系删除 -

三星电子今年第二季度上调企业用SSD价格20%至25%的决策,主要源于市场需求的剧增。原本,三星电子计划的价格上调幅度是15%,但显然市场需求的增长超出了预期,因此价格上调幅度有所扩大。此外,据调研机构TrendForce的报告,消费级SSD的价格也预计将再次上涨,涨幅预计在10-15%之间。

图片来源于网络,如有侵权,请联系删除SSD,即固态硬盘,自2005年左右开始进入商用市场,逐渐发展成为如今重要的大容量半导体存储设备。它具有比机械硬盘更快读写速度、更短的访问时间等性能优势,在2020年SSD出货量已经首次超过HDD。随着SSD存储成本持续优化,市场竞争力将进一步提高,推动SSD加速替代HDD。在部分性能要求高的应用领域,如高性能PC、笔记本等消费级应用领域以及高性能计算、流媒体应用等企业级应用领域,SSD已经实现了对HDD的替代。

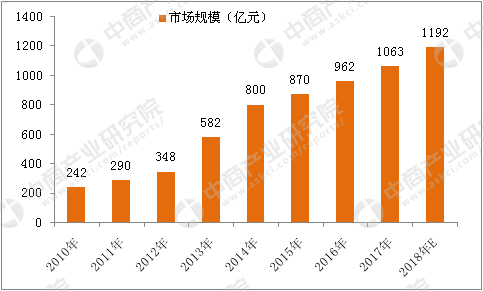

图片来源于网络,如有侵权,请联系删除从市场需求的角度来看,社交媒体、大数据分析、高清视频和云计算等新型产业的快速发展带来高速访问的数据存储需求,尤其是云端存储的兴起增加了企业的数据使用,下游行业的数据需求转换带来企业级SSD的快速增长。艾瑞咨询预计,到2026年,中国企业级固态硬盘市场规模将增至669亿元,2022-2026年期间复合增速约为23.7%。

总的来说,三星电子上调企业用SSD价格是对市场需求剧增的积极回应,同时也反映了SSD行业整体的良好发展态势。然而,对于消费者和下游企业来说,这也可能带来一定的成本压力。因此,各方需要密切关注市场动态,合理调整策略,以应对可能的市场变化。

根据中研普华研究院显示:

2024年存储芯片的价格行情与市场需求受到多种因素的影响,包括技术进步、产能变化、全球经济形势以及不同应用领域的增长需求等。

在价格方面,存储芯片的价格可能会随着供需关系和技术进步而波动。例如,DRAM和NAND闪存是存储芯片市场的重要组成部分,其价格趋势往往能反映整个市场的动向。根据市场研究机构的数据,2024年第二季度DRAM和NAND闪存的价格可能会继续上涨,其中DRAM合约价季涨幅将缩小至3%~8%,而NAND闪存则会保持强势,合约价将上涨约13%~18%。

在市场需求方面,存储芯片的需求持续增长,主要得益于全球数字化进程的加速以及各类电子设备的普及。同时,随着人工智能、云计算、大数据等技术的不断发展,对存储芯片的需求也在不断增加。特别是在企业级存储市场,随着云计算的兴起,企业对数据存储的需求呈现出爆发式增长。此外,汽车、工业、医疗等领域对存储芯片的需求也在不断增加,为存储芯片市场提供了广阔的发展空间。

然而,需要注意的是,存储芯片市场也面临着一些挑战。例如,随着市场竞争的加剧,厂商需要不断提升技术水平、降低成本,以维持市场竞争力。同时,全球经济形势的不确定性也可能对存储芯片市场产生影响。

综上所述,2024年存储芯片的价格行情与市场需求将受到多种因素的影响,整体趋势可能会呈现出波动上涨的态势。然而,具体价格和市场需求还需要根据市场实际情况进行观察和分析。

存储芯片市场的主要增长驱动因素包括以下几个方面:首先,全球集成电路产业的重心转移为存储芯片市场带来了巨大的机遇。从20世纪80年代开始,全球半导体产业经历了多次产业迁移,每次都推动了相关地区的集成电路产业发展。当前,随着中国台湾向中国大陆的产业迁移,中国的存储芯片产业迎来了巨大的发展机会。

其次,国内市场对存储器芯片的需求持续增长。在全球集成电路市场增长的推动下,国内集成电路产业快速发展,对存储芯片的需求也持续攀升。特别是在云计算、大数据、人工智能等高科技应用的推动下,存储芯片作为数据存储和传输的核心设备,其需求不断增长。

第三,国内存储芯片厂商的竞争力正在逐步加强。尽管当前全球存储芯片市场的竞争格局基本被韩国、日本以及美国等国家垄断,但中国已初步完成在存储芯片领域的战略布局,且随着国家政策的支持和企业研发投入的加大,国内厂商的核心竞争力正在逐渐建立。

第四,行业政策的推动和需求的增长也是重要的驱动因素。随着政策的推动和需求的不断增长,存储芯片行业市场前景广阔。

此外,新技术应用推广、晶圆厂产能整合或减产等因素也可能驱动存储芯片市场的增长。例如,随着AI应用的不断发展,头部厂商会将更多产能投入到主流存储器和新兴应用方向,这有望推动存储芯片市场的进一步增长。

综上所述,存储芯片市场的增长驱动因素包括产业迁移带来的机遇、国内市场需求的增长、国内厂商竞争力的提升以及政策推动和新技术应用等多方面的因素。这些因素共同作用,为存储芯片市场的持续发展提供了强大的动力。

由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

第135届广交会的盛大举办,无疑是中国对外贸易活动的一次重要盛会。从商务部公布的数据来看,本届广交会的规模和影响2...

血铅检测仪是一种专门用于测量人体血液中铅含量的医疗设备。铅是一种重金属元素,长期暴露于铅环境中或摄入含铅物质可...

粉尘检测仪是一种专门用于检测环境中粉尘浓度的仪器。其工作原理主要基于微电脑激光散射原理和静电交流感应原理,通过...

硅片行业近年来呈现出稳步增长的趋势。全球各大硅片制造商纷纷加大投资,扩大生产规模,以满足市场需求。同时,技术的...

虹膜是位于人眼表面黑色瞳孔和白色巩膜之间的圆环状区域,具有丰富的纹理信息。虹膜识别技术是使用图像处理、模式识别...

随着技术的不断进步,抗菌肽的研发和生产能力得到了显著提升。目前,已有多种抗菌肽产品上市,并在实际应用中取得了显...