经营数据亮眼、增持回购频现 沪市上市公司释放稳进信号

A股市场关键时刻,沪市上市公司一方面发布经营信息,传递中国经济的上市公司力量;另一方面出手增持回购,大手笔频现,用真金白银向市场释放积极信号。

图片来源于网络,如有侵权,请联系删除

数据显示,截至4月10日发稿,超70家沪市上市公司对外披露2025年一季度业绩(含预告、快报)。其中,预喜比例接近95%。业内人士认为,经营数据亮眼彰显了上市公司坚实稳健的财务实力,增持回购大增则表达了相关主体坚定看好中国市场的决心。

图片来源于网络,如有侵权,请联系删除

电子、医药生物等行业增长强劲

图片来源于网络,如有侵权,请联系删除

在超70家对外披露2025年一季度业绩(含预告、快报)的沪市上市公司中,超四成一季度净利润同比翻倍增长。分行业看,电子、医药生物、机械设备、化工、有色金属等行业相关上市公司表现出较为强劲的业绩增长态势。

4月10日盘后,北元集团公告称,预计2025年第一季度实现归母净利润为8604万元到8955万元,同比增长431.44%到453.12%。关于本期业绩预增的主要原因,北元集团表示,报告期内公司主要原料电石、煤炭采购价格同比下降,加之主产品烧碱下游产品氧化铝产能上升,烧碱需求增加,销售价格同比上涨,致使公司利润同比增长。

科创板方面,截至4月10日发稿,已有10余家科创板上市公司披露2025年一季度业绩预告,除一家公司未披露净利润增长情况外,其余公司均预计净利润将同比增长。

分行业看,一季度净利润同比增长上限逾100%的科创板上市公司主要集中在半导体、电子、医药生物等行业。

例如,A股市场芯片测试探针第一股和林微纳今年一季度在营收同比增长112%的基础上,归母净利润实现扭亏为盈。低功耗蓝牙芯片领域全球市占率前三的泰凌微预计2025年第一季度实现营业收入2.3亿元,同比增长43%左右;归母净利润3500万元左右,实现扭亏为盈。泰凌微介绍称,公司取得了历史上最好的一季度财务表现,销售额和净利润都创下一季度的历史新高。诺泰生物、圣诺生物等生物医药企业,也均在多肽行业良好的发展趋势下实现了多肽原料药销售收入大幅增长,并实现归母净利润同比大幅增长。

增持回购提振市场信心

本周以来,A股迎来增持回购热潮,上市公司积极投入“真金白银”彰显发展信心。

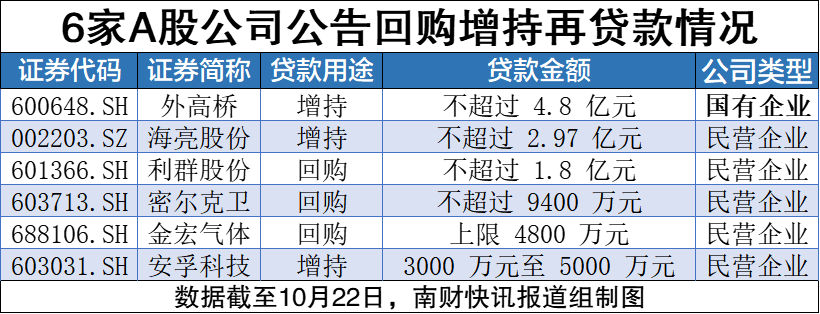

以沪市主板公司为例,4月7日至4月10日午间,沪市主板公司累计新增披露回购计划41家,金额上限168.85亿元;累计新增披露增持计划47家(含3家一次性增持),金额上限280.34亿元,规模与速度均创近年新高。

其中,大手笔增持回购频现。4月7日至4月9日,共有11家沪市主板公司增持上限超过10亿元,14家回购上限超过5亿元。

值得一提的是,央国企控股上市公司引领示范效应显著:从能源到金融,从制造到科技,相关公司密集出台增持回购方案,形成资本市场“价值发现”的强劲引擎。

例如,在回购方面,中国航空工业集团有限公司旗下多家上市公司推出回购计划。如中航机载董事长王建刚提议12个月内回购3亿元至5亿元,回购股份数量不超过4800万股,占公司目前总股本的0.99%;中航重机董事长冉兴提议12个月内回购2亿元-4亿元,用于股份注销;中航高科董事长姜波提议12个月内回购1亿元-2亿元。

增持方面,中国石油称,公司控股股东中国石油集团计划自本公告日起12个月内通过自身及其全资子公司增持公司A股及H股股份,拟累计增持金额不少于28亿元,不超过56亿元。中直股份公告,公司控股股东中国航空科技工业股份有限公司计划增持公司股份,累计增持金额不低于5000万元,且不高于1亿元。

合力发挥

资本市场“稳定器”作用

增持回购除了是长期投资、价值投资、理性投资的重要“锚点”,也是高质量发展上市公司的直观表征,展现了企业对于未来可持续发展的信心和维护资本市场稳定的决心。

中国证券报记者注意到,近年来,A股增持回购热潮持续升温。以沪市为例,今年以来,截至4月10日午间,沪市主板公司累计披露回购计划69份,拟回购金额上限275.75亿元;增持计划98份(含20家一次性增持),拟增持金额上限368.25亿元。科创板上市公司累计新增披露回购计划33份,拟回购金额上限32.15亿元;新增披露增持计划9份,拟增持金额上限6.96亿元。

A股上市公司增持回购积极性稳步提升背后也离不开金融机构的“力量”,商业银行纷纷为上市公司及其主要股东量身定制市值管理综合金融服务,高效落实股票回购增持贷款等创新业务,为资本市场注入源头活水。据方正证券研报数据,截至今年4月9日,已经有430家上市公司累计披露454单股票回购增持贷款计划,拟申请贷款金额上限合计超过900亿元。

此外,中国证券报记者从交通银行获悉,截至目前,交通银行已给予约80家上市公司超250亿元股票回购增持贷款授信,涵盖集成电路、生物医药、工业软件、高端装备制造等行业。

方正证券首席经济学家燕翔表示,上市公司增持回购规模持续增加显示了市场主体坚定看好中国市场的信心和决心;同时,增持回购持续增加也反映出我国上市公司的自身实力在不断增强。上市公司增持回购对资本市场长期健康发展有着重要的积极意义,在政策支持下,未来上市公司增持回购规模有望持续提升。

(责任编辑:张紫祎)