险企年内发债近500亿元 永续债为主流

4月14日,国家金融监督管理总局发布批复,同意中国人寿财产保险股份有限公司在全国银行间债券市场公开发行10年期可赎回资本补充债券,发行规模人民币45亿元(含45亿元)。

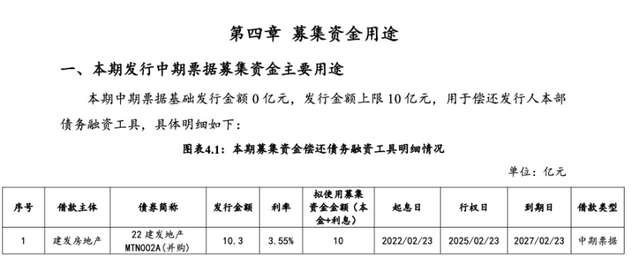

图片来源于网络,如有侵权,请联系删除

而根据国家金融监督管理总局批复以及企业预警通数据统计,2025年以来,包括国寿财险、阳光人寿、工银安盛人寿、招商信诺人寿、泰康养老、交银人寿、中韩人寿在内的7家保险公司取得发债批复,获批发债总额为272亿元,当前剩余额度81亿元。

统计数据同时显示,截至4月15日,年内11家保险公司已合计发行496亿元债券。其中单笔发行规模最大的为“25平安人寿永续债01”,规模为130亿元。其次为“25太平人寿永续债01”,单笔发行规模90亿元。此外,今年发行规模超过50亿元(含)的保险债券还包括“25工银安盛永续债01”“25泰康人寿永续债01”以及“25阳光人寿永续债01”,发行规模分别为70亿元、60亿元、50亿元。

图片来源/企业预警通

从债券发行利率来看,今年保险发债利率延续2024年的低水平,均处于3%以下,维持在2.18%—2.80%之间,平均票面利率约为2.44%。

今年险企发债动作较去年更早,去年保险机构最早一笔债券发行时间为4月19日,而今年1月3日中英人寿便发行了年内首笔保险公司债券,且今年前三个月险企发债频率逐步递增。据统计,1月、2月、3月,险企分别发行2笔、4笔、5笔债券,对应规模分别为25亿元、237亿元、234亿元。

另外,无论是从数额还是数量上计算,相较于普通的资本补充债券,保险公司年内更加偏爱发行永续债。数据显示,在年内已发行债券的11家保险公司中,有8家选择发行永续债,3家选择发行资本补充债券。

新华保险也曾在2月28日公告称,董事会审议通过了《关于发行境内无固定期限资本债券的议案》。同意公司在本议案的框架和原则下,发行金额不超过人民币100亿元(含100亿元)的境内无固定期限资本债券,并同意将议案提交公司股东大会审议。

值得一提的是,今年发行永续债的保险公司类型也有所扩容——2月24日,泰康养老保险股份有限公司在银行间市场发行20亿元永续债,这是首家发行永续债的养老保险公司。

公开信息显示,2022年8月,人民银行和原银保监会发布《关于保险公司发行无固定期限资本债券有关事项的通知》,以拓宽保险公司核心资本补充渠道。保险公司无固定期限资本债券是指保险公司发行的没有固定期限、含有减记或转股条款、在持续经营状态下和破产清算状态下均可以吸收损失、满足偿付能力监管要求的资本补充债券。2023年11月,首支保险公司永续债“23泰康人寿永续债01”发行。

多家机构分析称,保险公司永续债可以补充保险机构的核心二级资本,能够起到同时改善综合偿付能力充足率、核心偿付能力充足率的作用,因此市场发行需求较为旺盛。

此外,保险公司永续债目前均采用5+N年的发行期限,同样包含清偿顺序劣后、有条件赎回权等特殊条款,不过不含利率跳升机制,在偿付能力充足率不达标时将强制取消付息、即便偿付能力充足率达标发行人也可自主选择递延付息,同时还含有减记或转股的损失吸收条款,次级属性相比资本补充债券明显更强。

华创证券认为,险资发债需求增长主要受资本充足度影响。截至2024年底,保险行业整体偿付能力良好,但行业内部分化较为明显,部分险企偿付能力未达标。

“受偿二代二期规则影响,险企偿付能力较大程度下滑,发债作为重要融资方式能够实现短期‘回血’,但长期来看关键仍在于险企自身‘造血’能力。长端利率波动加剧,长周期看或有可能进一步下行背景下,我们认为险企提升资负联动管理水平或构成维持长期稳健经营的核心。”华创证券表示。

编辑/王欣宇 徐楠

(综合自国家金融监督管理总局、企业预警通、新华保险、华创证券等)

翻译

搜索

复制

(编辑:王欣宇) 关键字: