振华重工获得实用新型专利授权:“一种钢塔制造防倾施工组合装置”

74795

2025月04月22日

证券之星消息,根据天眼查APP数据显示振华重工(600320)新获得一项实用新型专利授权,专利名为“一种钢塔制造防倾施工组合装置”,专利申请号为CN202421242932.2,授权日为2025年4月22日。

图片来源于网络,如有侵权,请联系删除

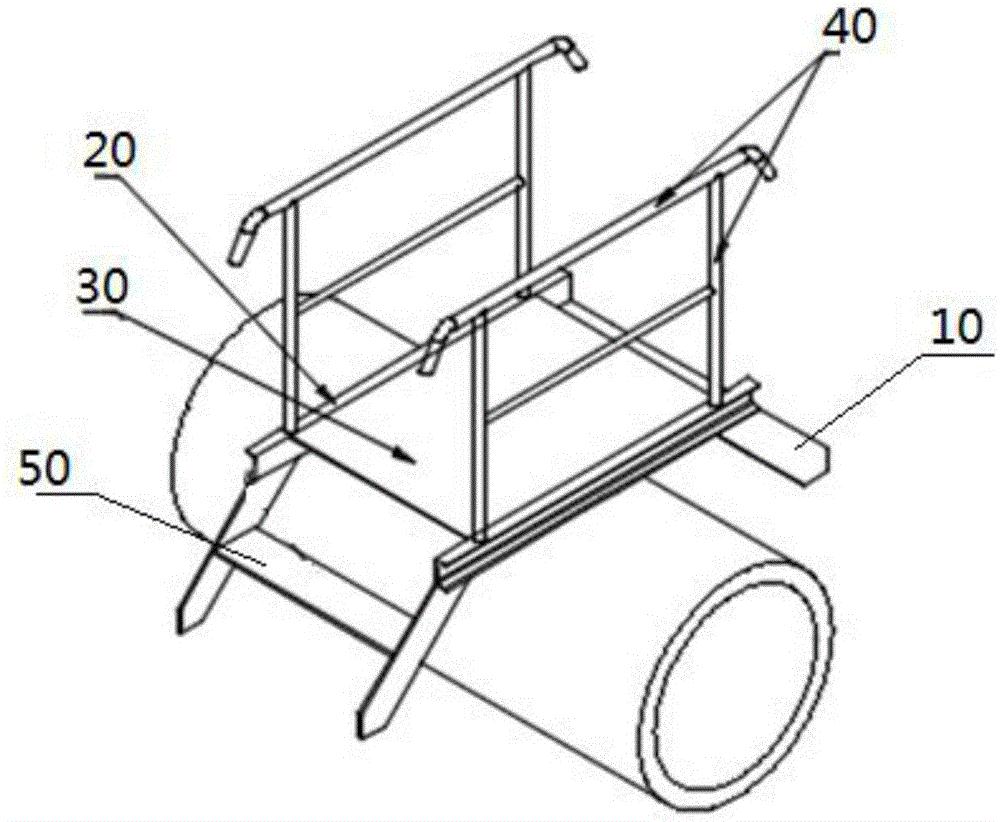

专利摘要:本实用新型公开了一种钢塔制造防倾施工组合装置,属于防倾覆工具技术领域。解决了现有防倾覆工装存在需与结构主体焊接而损伤母材,且作业面另需搭设脚手架使安装/拆除工作量较大,作业前准备时间长的技术问题。其技术方案为:该装置包括防倾施工结构,防倾施工结构包括多个防倾立片和跨接在多个防倾立片之间的防倾横杆;防倾立片包括两个立杆,两个立杆之间通过多个连接横杆连接;钢塔与防倾立片之间设有调节顶杆,调节顶杆一端与防倾立片固定连接,另一端抵压在钢塔的外侧面。本实用新型的有益效果为:钢塔一侧各设置一个标准化的防倾施工结构,拼装作业准备周期短,对母材伤害小,在对钢塔进行防倾覆作用的同时为作业人员提供作业平台。

图片来源于网络,如有侵权,请联系删除

今年以来振华重工新获得专利授权82个,较去年同期减少了15.46%。结合公司2024年年报财务数据,2024年公司在研发方面投入了15.02亿元,同比增14.55%。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。