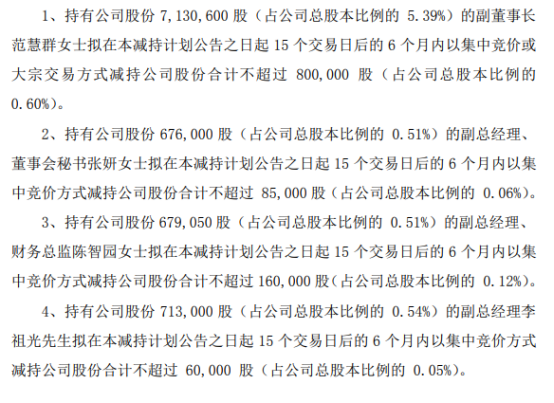

小微

小微

人保车险,人保财险 _2024年国内生物医学材料行业的产业链分析及发展趋势

2024年5月17日 来源:互联网 902 56

生物医学材料是用于与生命系统接触和发生相互作用的特殊功能材料,它们能够对细胞、组织和器官进行诊断治疗、替换修复或诱导再生。这些材料可以是天然的,也可以是人工合成的。图片来源于网络,如有侵权,请联系删除

生物医学材料是用于与生命系统接触和发生相互作用的特殊功能材料,它们能够对细胞、组织和器官进行诊断治疗、替换修复或诱导再生。这些材料可以是天然的,也可以是人工合成的。图片来源于网络,如有侵权,请联系删除

生物医学材料在多个领域有着广泛的应用,如心血管、神经科学、皮肤科和牙科等。在心血管领域,生物医学材料可以用于制作心脏支架、心脏瓣膜和血管修复材料等;在神经科学领域,它们可以用于神经再生、神经修复和神经电刺激等方面;在皮肤科领域,生物医学材料可以用于创伤修复、烧伤治疗和皮肤再生等方面;在牙科领域,它们则用于牙齿修复、牙齿种植和牙周病治疗等方面。

尽管生物医学材料的应用已经取得了很大的进展,但在临床应用过程中也暴露出一些问题,如功能有局限、免疫性不好、有效时间不长等。为了解决这些问题,科学家们正在不断探索新的生物医学材料,并借助3D打印技术、纳米技术等先进技术来改进材料的性能。

根据中研普华产业研究院发布的分析

生物医学材料行业的产业链分析

生物医学材料行业产业链是指从生物医学材料的研发、生产、销售到最终应用的完整产业链条。它涵盖了从原材料供应、产品研发、生产制造、质量控制、市场营销、临床应用等多个环节,涉及生物技术、材料科学、医学工程等多个领域。

具体来说,生物医学材料行业产业链的上游主要包括原材料供应商,他们提供生产生物医学材料所需的基础物质,如金属、塑料、陶瓷、生物高分子等。中游则是生物医学材料的研发和生产,包括材料设计、开发、测试、生产等环节,需要应用材料科学、生物学、化学、医学等多个领域的知识和技术。下游则是生物医学材料在医疗领域的应用,包括医疗器械、医疗植入物、药物载体等,这些产品被广泛应用于临床诊断、治疗、康复等医疗领域。

在产业链的每个环节,都需要进行质量控制和认证,以确保生物医学材料的质量和安全性。同时,随着医疗技术的不断进步和市场需求的变化,生物医学材料行业产业链也在不断发展和完善。

生物医学材料行业的市场发展现状

2022年,全球新型医用材料和生物材料市场规模达到了186502.16亿元人民币,其中中国市场规模为51493.25亿元人民币。预计到2028年,全球市场规模将达到309356.65亿元人民币,年均复合增长率预估为8.93%。另外,从2000年到2020年,全球生物医用材料市场规模的复合增长率高达18.67%,显示出强劲的增长势头。

2021年中国生物医用材料市场规模为4600亿元人民币,2016-2021年复合增长率为27.7%。从地域分布来看,中国在全球生物医用材料市场中占据重要地位。同时,长三角地区在中国国内的市场占比最重,达到32%。

生物医学材料的研发和创新将持续深入。新材料、新技术和新工艺的出现将推动生物医学材料在性能、功能和安全性方面的提升。例如,生物墨水、脂质纳米粒、可编程生物材料、蛋白质材料和自愈合材料等新型生物材料的出现,将为组织工程和再生医学提供新的解决方案。

个性化和精准医疗。随着医疗技术的不断发展,个性化和精准医疗将成为未来的发展趋势。生物医学材料将朝着个性化、定制化方向发展,以满足不同患者的需求。例如,通过3D打印技术,可以根据患者的具体需求打印出定制化的生物组织和器官。

随着环保意识的提高,对可降解、可再生和可回收的生物医学材料的需求也在增加。这将推动生物医学材料行业向更环保、可持续的方向发展。未来,生物医学材料将更加注重环保和可持续性,减少对环境的影响。

监管和政策支持。为了推动生物医学材料行业的发展,各国政府将加强监管和政策支持。通过制定相关法规和标准,规范行业的发展方向和质量要求。同时,政府还将加大对生物医学材料产业的投资和支持力度,推动产业的快速发展。

随着技术创新、个性化医疗、环保和可持续性以及监管和政策支持等趋势的推动,生物医学材料行业将迎来更加美好的未来。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

...