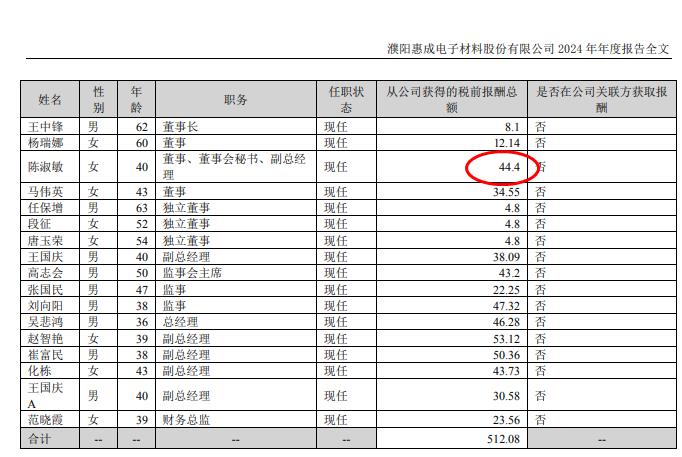

承德露露2024年净利6.66亿增长4%:董秘刘明珊薪酬35万元涨薪2万

77342

2025月04月24日

(原标题:承德露露2024年净利6.66亿增长4%:董秘刘明珊薪酬35万元涨薪2万)

图片来源于网络,如有侵权,请联系删除

挖贝网4月24日,承德露露000848近期发布2024年年度报告,实现营业收入32.87亿元,同比增长11.26%,归属于上市公司股东的净利润6.66亿元,同比增长4.41%。

图片来源于网络,如有侵权,请联系删除

承德露露表示,未来,公司将坚持“领潮植物饮品发展”战略,及时关注市场消费需求的变化,立足差异化的经营思维,大力开展品类升级与创新,打造有竞争力的产品,同时依托线上线下全渠道发展模式,不断拓宽营销边界,促进业绩稳健增长,进一步提升品牌在植物饮品领域的市场份额。

图片来源于网络,如有侵权,请联系删除

董事会秘书刘明珊2024年薪酬为34.73万元,2023年薪酬为32.8万元,涨薪1.93万元。2022年薪酬为22.27万元。

承德露露主要产品是“露露”杏仁露,包括原味、无糖、浓情款、迷你款、经典低糖等,“露露”杏仁露是以纯天然、无污染、具有美容养颜、润肺止咳、润肠通便、调节血脂等功效的北纬43°野山杏仁为原料,采用独特的研磨工艺、专利技术精制而成,是营养、健康、绿色的植物蛋白饮品,此外还有核桃露、果仁核桃露产品、杏仁奶、巴旦木奶等产品。