电力设备行业未来发展方向及趋势预测 将迎来前所未有的发展机遇_人保服务 ,人保车险

电力设备行业未来发展方向及趋势预测 将迎来前所未有的发展机遇

- 2024年4月17日 来源:互联网 997 63

-

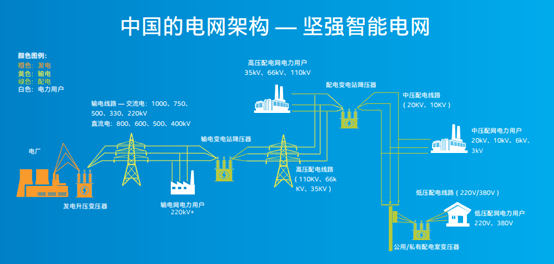

电力设备主要包括发电设备和供电设备两大类,发电设备主要是电站锅炉、蒸汽轮机、燃气轮机、水轮机、发电机、变压器等等,供电设备主要是各种电压等级的输电线路、互感器、接触器等等。随着人口增长和经济发展,全球对能源的需求逐年增加,而电力设备作为能源生产和分配

图片来源于网络,如有侵权,请联系删除 -

随着人口增长和经济发展,全球对能源的需求逐年增加,而电力设备作为能源生产和分配的核心,其市场需求得到了有力的推动。

图片来源于网络,如有侵权,请联系删除电力设备主要包括发电设备和供电设备两大类,发电设备主要是电站锅炉、蒸汽轮机、燃气轮机、水轮机、发电机、变压器等等,供电设备主要是各种电压等级的输电线路、互感器、接触器等等。电力系统中的电力设备很多,根据他们在运行中所起的作用不同,通常将他们分为电气一次设备和电气二次设备。

电力二次设备构成的是一个系统,不仅仅是装置本身,如交流、直流、控制回路等,由于部分回路还没有监测手段,对设备状态无法进行实时的技术分析判断。因此,就电气二次设备的应用现状而言严格意义上讲大多数保护并不具备状态检修的条件。

在技术进步和创新的推动下,新型的电力设备不断涌现,使得电力系统更加高效和可靠。同时,新技术的应用也降低了电力设备的成本,使其更具吸引力。例如,特高压技术的快速发展和应用,为电力设备行业带来了新的增长点。

清洁能源的发展也为电力设备行业带来了巨大的商机。随着环境保护意识的增强,全球对清洁能源的需求也在不断提升。清洁能源包括太阳能、风能、水能等,这些能源的开发和利用需要相应的电力设备支持,从而推动了电力设备市场的发展。从市场规模来看,电力设备行业市场规模已经超过了5000亿元,且呈现出持续增长的趋势。这主要得益于全球能源消费需求的增加以及对清洁能源需求的提升。

根据中研普华产业研究院发布的《》显示:

2021年我国电网工程建设投资完成额为4951亿元,同比增涨1.10%。2020年我国电网工程建设投资完成额为4699亿元,同比增涨6.20%。从企业电力设备营业情况看,2021年国电南自企业电力设备相关营业收入为58.63亿元,较2020年增长17.15%;东方电气企业电力设备相关营业收入为478.19亿元,较2020年增长28.26%;金盘科技企业电力设备相关营业收入为32.84亿元,较2020年增长36.07%。

电力设备行业也面临一些挑战。一方面,电力设备的更新换代速度较快,企业需要不断投入研发和创新,以适应市场需求的变化。另一方面,市场竞争激烈,企业需要不断提升产品质量和服务水平,以赢得市场份额。

近年来,我国电力工业发展迅速,电力设备制造也水涨船高。但在产能过剩、成本增加、市场竞争日益激烈的形势下,部分电力设备制造企业低价低质竞争、偷工减料、以次充好等问题时有发生,造成电力设备质量安全事故,严重影响电力可靠供应。国家市场监管总局、国务院国资委、国家能源局发布《关于全面加强电力设备产品质量安全治理工作的指导意见》(以下简称《指导意见》),提出大力推进电力设备领域治理能力现代化,推动电力设备行业高质量发展。为积极落实能源安全新战略,全面加强电力设备产品质量安全治理,切实规范电力设备市场秩序,有效保障电力系统安全稳定运行,《指导意见》提出坚持问题导向、部门协同、数据赋能、社会治理四项基本原则。

随着全球能源转型的加速推进,新能源装机的快速增长以及电网升级改造的迫切需求,电力设备行业将迎来前所未有的发展机遇。随着清洁能源的快速发展,电力设备行业将更加注重绿色、环保、低碳的产品研发和生产,推动电力行业向更加清洁、高效、可持续的方向发展。

随着智能电网、特高压、数字化转型等方向的不断发展,电力设备行业将加快技术创新和产业升级。智能电网的建设将推动电力设备行业向数字化、智能化、网络化方向发展,提升电力系统的运行效率和安全性。特高压技术的不断突破和应用,将推动电力设备行业在高压、超高压领域实现更大的突破和发展。数字化转型将推动电力设备行业实现信息化、智能化管理,提升企业的运营效率和竞争力。

电力设备行业市场未来发展趋势及前景十分乐观。随着全球能源结构的转型和清洁能源的发展,以及智能电网、特高压、数字化转型等方向的推动,电力设备行业将迎来更多的发展机遇和挑战。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

相关文章推荐:

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

随着建筑业的发展以及人们对安全和节能需求的增加,夹层玻璃作为一种重要的建筑材料,得到了广泛的应用。尤其在汽车和...

近年来,电竞酒店以其提供专业的电竞设施、舒适的住宿环境和便捷的交通位置等优势,吸引了越来越多的电竞爱好者。虽然...

混合动力汽车是指其驱动系统由两个或两个以上可同时运行的单一驱动系统组成的汽车。通常所说的混合动力汽车,一般是指...

碳碳复合材料是碳纤维及其织物增强的碳基体复合材料。这种材料具有低密度(<2.0g/cm3)、高强度、高比模量、高-...

医护服装是专为医务人员设计的专业服装,旨在满足他们在医疗环境中的特定需求。这类服装不仅注重功能性,也考虑到了舒...

随着城市化进程的加快和居民生活水平的提高,农贸市场作为居民日常购物的重要场所,其市场规模不断扩大。同时,随着消...