知名歌手旗下私募被监管“点名”!多地启动私募专项检查

来源:证券时报网 作者:李言

图片来源于网络,如有侵权,请联系删除

在强监管的态势下,又一批私募基金收警示函。

图片来源于网络,如有侵权,请联系删除

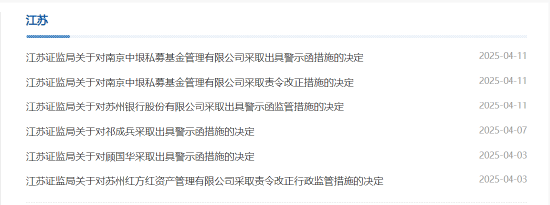

4月23日,北京证监局官网显示,北京证监局对北京基锐资本、北京海纳百泉基金等4家私募机构采取出具警示函措施。其中,乾祥海泉、海纳百泉基金的法定代表人均为知名歌手胡海泉,引发市场关注。

此外,上海等地证监局启动了辖区内部分私募管理人的2025年度专项检查工作,进一步强调合规是私募的生命线。

知名歌手胡海泉名下私募收警示函

4月23日,北京证监局官网一口气公布了对北京基锐资本管理有限公司、中财融商(北京)资本管理有限公司、北京乾祥海泉投资管理有限公司和北京海纳百泉投资基金管理有限公司等4家私募机构的处罚决定。

经查,北京证监局发现乾祥海泉存在管理、运用私募基金财产,未能恪尽职守地履行诚实信用、谨慎勤勉的义务,违反了《私募投资基金监督管理暂行办法》第四条规定。

海纳百泉基金则存在两方面违规行为:一是管理、运用私募基金财产,未能恪尽职守地履行诚实信用、谨慎勤勉的义务;二是未在基金募集期间,对投资者的风险识别能力和风险承担能力进行评估。上述行为违反了《暂行办法》第四条、第十六条第一款规定。

中基协官网信息显示,乾祥海泉基金和海纳百泉基金的实际控制人均为知名歌手胡海泉,均为私募股权、创业投资基金管理人,两家私募机构的管理规模均偏小,为0-5亿元。

其中,乾祥海泉基金成立于2014年3月,全职员工5人,取得基金从业人数1人,目前旗下仅管理1只产品;海纳百泉基金成立于2015年6月,全职员工6人,取得基金管理从业人数5人,旗下在管基金数量为8只。

北京基锐资本则存在三大违规行为:一是对个别投资者未穿透核查、适当性管理工作不到位;二是未按照合同约定履行信息披露义务;三是未及时向中国证券投资基金业协会报告基金的重大变更事项。

中财融商被北京证监局发现存在将私募基金财产用于借款的余额超过该私募基金实缴金额20%的行为。

最终,4家机构均被北京证监局采取出具警示函措施。北京证监局要求4家机构在收到决定之日起30日内向该局提交书面整改报告,并择机对上述公司的整改落实情况组织检查验收。

多地启动私募专项检查

近年来,有关部门对私募基金持续加强监管,尤其是对合规要求趋严,加强对违法违规私募机构的管理和处罚。

近日,上海、山东等多地证监局启动了辖区内部分私募管理人的2025年度专项检查工作。据了解,此次上海地区的检查工作主要采取抽查模式,收到检查通知书的私募管理人,需要按邮件要求配合做好检查工作。

有行业人士透露,根据往年检查的要求,重点将主要聚焦于基金产品宣传推介及资金募集环节,重点核查是否存在违规宣传、虚假承诺等行为,在基金投资运作方面进行深入检查,投资者适当性管理也是重点,此外内控管理、信息披露的及时性和准确性也是检查要点。

4月23日,北京证监局在最新发布的《北京辖区私募基金监管情况通报》中,也着重点名了辖区私募在产品募、投、管、退等环节遇到的典型问题。

值得注意的是,在私募业强监管的背景下,行业正在加速出清。中基协网站显示,截至4月24日,今年以来已有427家机构注销,2024年全年则注销了1502家机构。

截至2025年3月末,存续私募基金管理人19951家,跌破2万大关,管理基金规模19.97万亿元。其中,存续私募证券基金管理人数量7860家,于去年12月底跌破8000家。

数据显示,中基协登记的私募管理人数量在2022年2月达到历史峰值24683家。自2023年5月起,《私募投资基金登记备案办法》正式施行,私募注销数量已连续22个月大于登记数量。

(编辑:文静) 关键字: