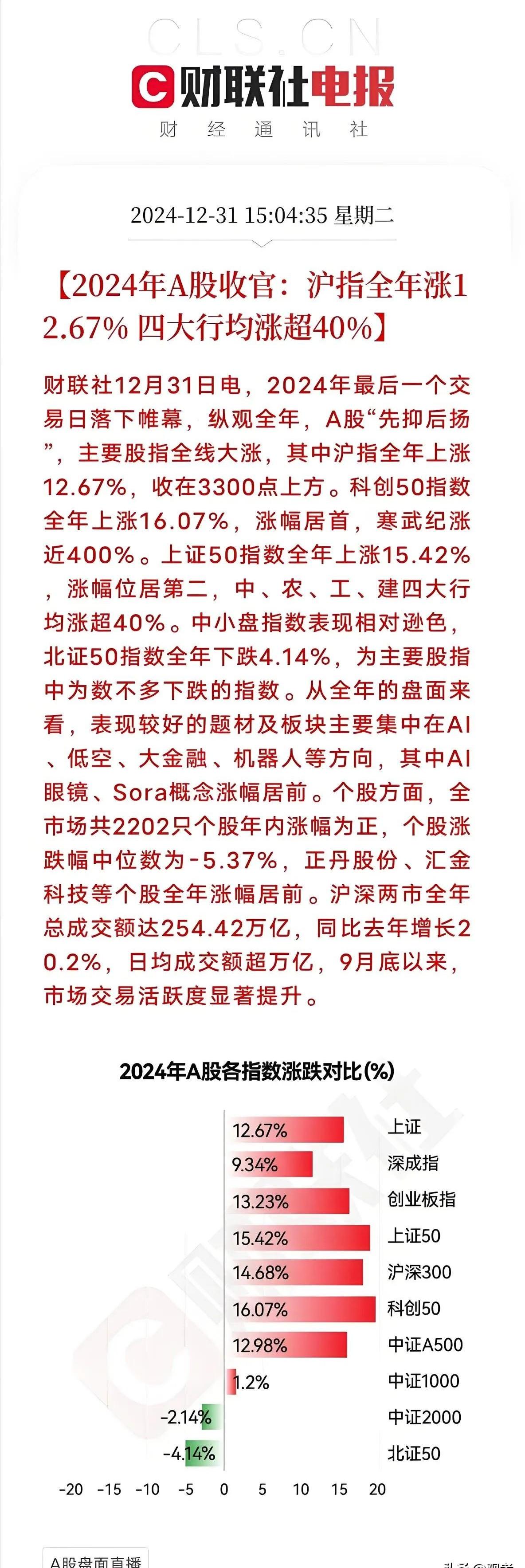

重组蛋白概念下跌1.56%,5股主力资金净流出超千万元

65174

2025月04月25日

(原标题:重组蛋白概念下跌1.56%,5股主力资金净流出超千万元)

图片来源于网络,如有侵权,请联系删除

截至4月25日收盘,重组蛋白概念下跌1.56%,位居概念板块跌幅榜前列,板块内,江苏吴中、未名医药等跌停,热景生物、万方发展、阿拉丁等跌幅居前,股价上涨的有10只,涨幅居前的有博瑞医药、贝达药业、通化东宝等,分别上涨4.39%、2.42%、2.31%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

图片来源于网络,如有侵权,请联系删除

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 生物质能发电 | 1.92 | 中韩自贸区 | -1.94 |

| F5G概念 | 1.62 | 重组蛋白 | -1.56 |

| 钛白粉概念 | 1.62 | PEEK材料 | -1.53 |

| 抽水蓄能 | 1.44 | 草甘膦 | -1.47 |

| 共封装光学(CPO) | 1.41 | 肝炎概念 | -1.43 |

| 碳交易 | 1.37 | CRO概念 | -1.42 |

| 绿色电力 | 1.35 | 青蒿素 | -1.38 |

| 短剧游戏 | 1.35 | 赛马概念 | -1.34 |

| 光纤概念 | 1.35 | 乳业 | -1.32 |

| 举牌 | 1.32 | 维生素 | -1.30 |

资金面上看,今日重组蛋白概念板块获主力资金净流出1.58亿元,其中,22股获主力资金净流出,5股主力资金净流出超千万元,净流出资金居首的是西陇科学,今日主力资金净流出1.90亿元,净流出资金居前的还有福瑞达、德展健康、江苏吴中等,主力资金分别净流出1940.56万元、1918.22万元、1771.54万元。今日主力资金净流入居前的概念股有中源协和、智飞生物、成都先导等,主力资金分别净流入2662.70万元、2505.79万元、1751.47万元。(数据宝)

重组蛋白概念资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002584 | 西陇科学 | -2.04 | 40.22 | -19037.49 |

| 600223 | 福瑞达 | -3.08 | 2.25 | -1940.56 |

| 000813 | 德展健康 | -1.58 | 1.38 | -1918.22 |

| 600200 | 江苏吴中 | -10.02 | 1.63 | -1771.54 |

| 002581 | 未名医药 | -9.95 | 3.95 | -1261.02 |

| 688136 | 科兴制药 | -2.34 | 2.72 | -956.26 |

| 688068 | 热景生物 | -8.23 | 2.53 | -816.64 |

| 688363 | 华熙生物 | 0.57 | 0.34 | -776.80 |

| 688062 | 迈威生物 | -3.65 | 3.73 | -604.26 |

| 688179 | 阿拉丁 | -3.92 | 3.73 | -578.65 |

| 000638 | 万方发展 | -4.08 | 8.19 | -506.59 |

| 300149 | 睿智医药 | -1.37 | 1.78 | -362.84 |

| 300485 | 赛升药业 | -3.27 | 8.75 | -286.30 |

| 301080 | 百普赛斯 | 0.45 | 1.02 | -269.99 |

| 688253 | 英诺特 | 0.73 | 3.60 | -235.83 |

| 688293 | 奥浦迈 | -0.39 | 0.84 | -217.64 |

| 301166 | 优宁维 | -1.10 | 1.79 | -165.78 |

| 301371 | 敷尔佳 | -0.25 | 1.31 | -164.77 |

| 688553 | 汇宇制药 | -2.06 | 1.59 | -142.08 |

| 300653 | 正海生物 | 0.00 | 0.66 | -45.69 |

| 301108 | 洁雅股份 | -0.98 | 8.16 | -36.64 |

| 688739 | 成大生物 | 0.24 | 0.89 | -23.57 |

| 603983 | 丸美生物 | -0.51 | 0.77 | 17.36 |

| 688266 | 泽�Z制药 | -1.94 | 1.44 | 56.81 |

| 300723 | 一品红 | -0.68 | 3.44 | 82.67 |

| 688336 | 三生国健 | -0.27 | 0.49 | 85.95 |

| 688137 | 近岸蛋白 | -0.49 | 0.89 | 119.75 |

| 301047 | 义翘神州 | -0.68 | 0.35 | 120.59 |

| 300683 | 海特生物 | -1.46 | 1.20 | 170.52 |

| 688687 | 凯因科技 | -0.19 | 2.64 | 208.70 |

| 600812 | 华北制药 | -1.49 | 1.50 | 214.84 |

| 688520 | 神州细胞 | -1.80 | 0.67 | 236.03 |

| 688166 | 博瑞医药 | 4.39 | 2.44 | 278.57 |

| 688131 | 皓元医药 | 0.56 | 0.89 | 352.87 |

| 002007 | 华兰生物 | -0.67 | 0.75 | 382.52 |

| 603707 | 健友股份 | -2.32 | 0.83 | 814.05 |

| 688105 | 诺唯赞 | -0.40 | 1.00 | 973.15 |

| 600420 | 国药现代 | -0.19 | 0.63 | 1107.70 |

| 600867 | 通化东宝 | 2.31 | 1.07 | 1268.67 |

| 000513 | 丽珠集团 | -0.96 | 0.88 | 1322.17 |

| 300558 | 贝达药业 | 2.42 | 2.69 | 1539.80 |

| 688222 | 成都先导 | 0.50 | 2.85 | 1751.47 |

| 300122 | 智飞生物 | 0.76 | 1.20 | 2505.79 |

| 600645 | 中源协和 | -3.75 | 3.74 | 2662.70 |