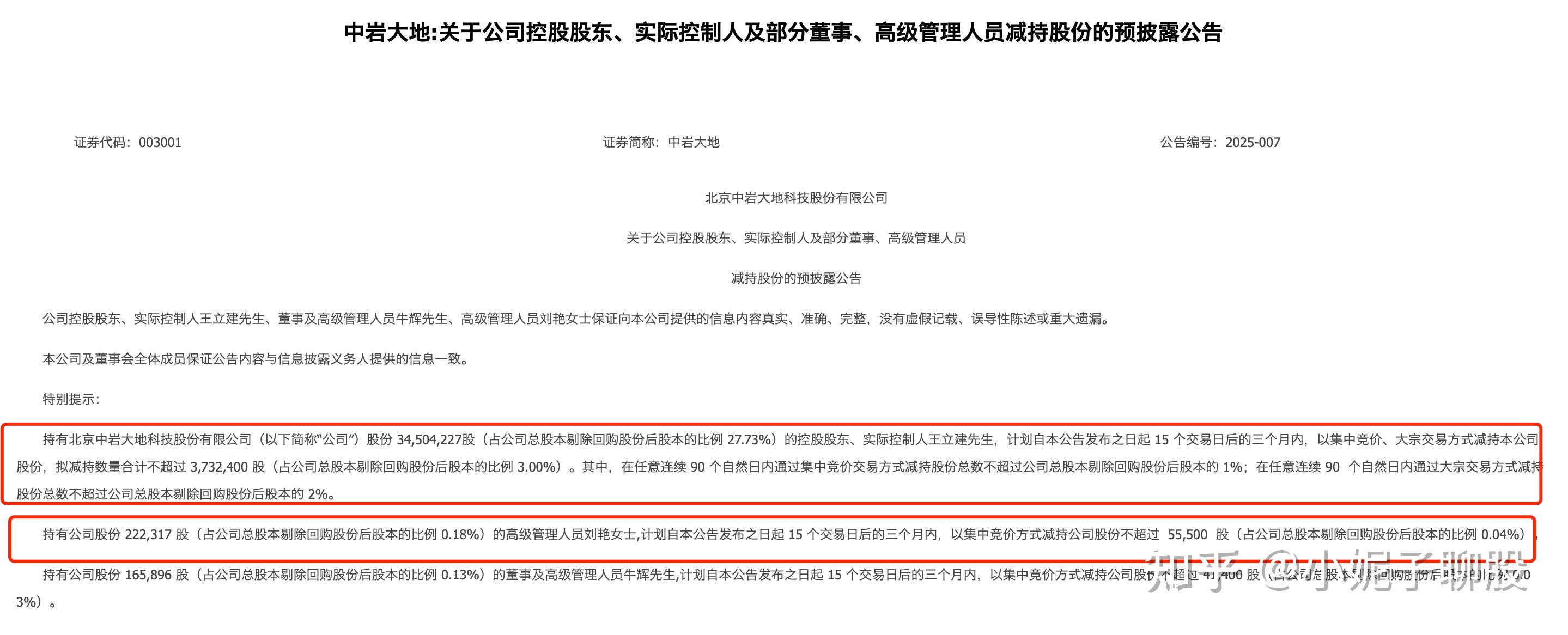

上海能源:部分董监高及中层管理人员拟合计增持不低于700万元公司股份

77074

2025月04月25日

(原标题:上海能源:部分董监高及中层管理人员拟合计增持不低于700万元公司股份)

图片来源于网络,如有侵权,请联系删除

人民财讯4月25日电,上海能源(600508)4月25日晚间公告,公司部分董事、监事、高级管理人员及中层管理人员拟自2025年4月26日起6个月内,以其自有资金通过集中竞价交易方式增持公司A股股份,合计增持股份金额不低于700万元。上海能源同日披露一季报,一季度归母净利润为1.05亿元,同比下降65.45%。本期净利润下降主要是受煤炭市场下滑以及公司所属徐庄煤矿根据地方政府“先治后采”的监管要求实施灾害治理工程,一季度未正常出煤的综合影响,商品煤价格、销量较同期下降,煤炭产品毛利降低。

图片来源于网络,如有侵权,请联系删除