四部门:健全涉企收费目录清单制度有关工作

66845

2025月04月30日

(原标题:四部门:健全涉企收费目录清单制度有关工作)

图片来源于网络,如有侵权,请联系删除

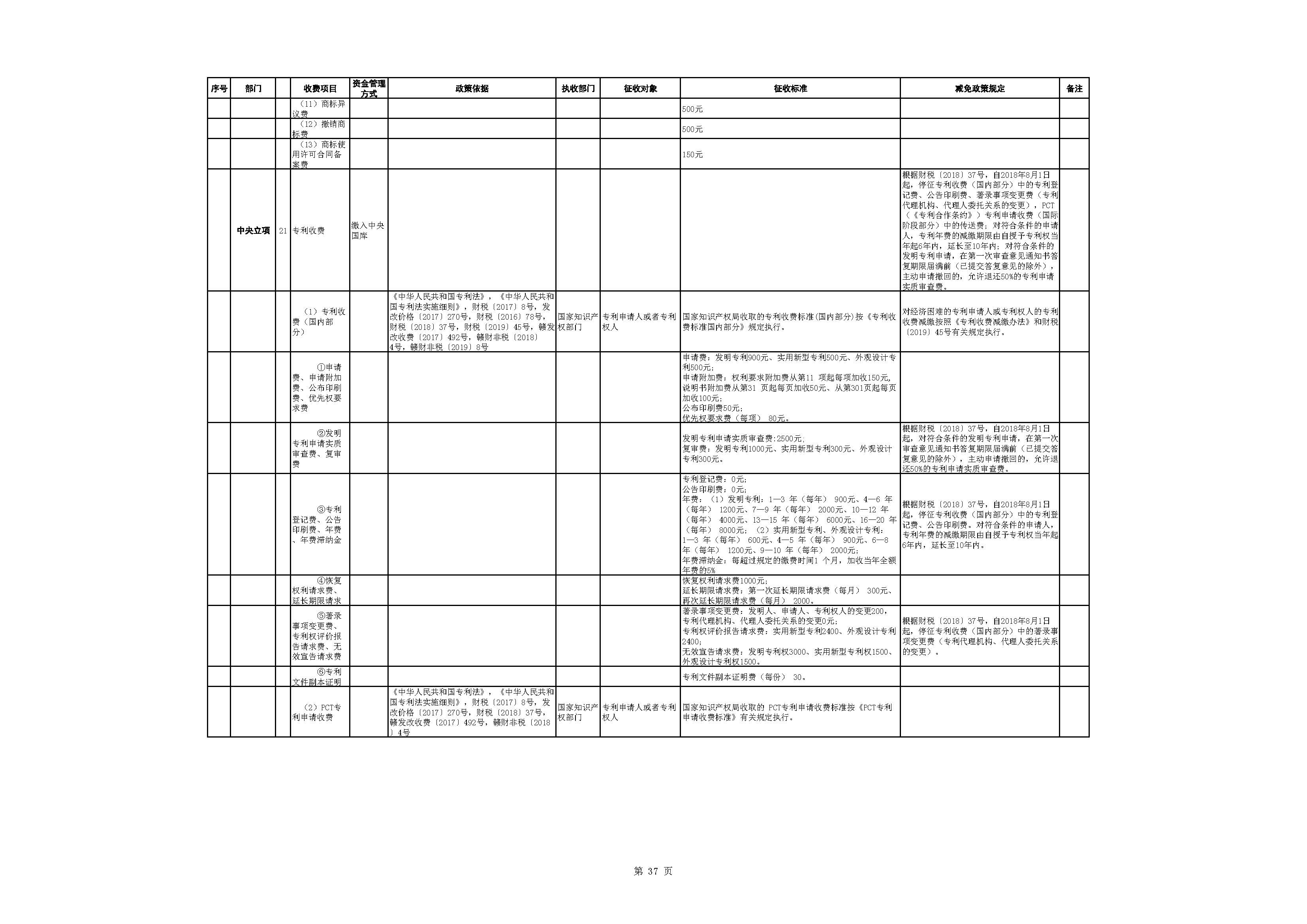

人民财讯4月30日电,国家发展改革委办公厅等四部门发布关于健全涉企收费目录清单制度有关工作的通知,国务院各部门建立健全目录清单制度。国家发展改革委、工业和信息化部、财政部按照职责分工和现行有关规定,负责行政事业性收费、政府性基金、国务院部门涉企保证金、政府定价的经营服务性收费目录清单制定发布工作。各部门要严格对照法律法规和相关政策要求,对涉企收费项目进行充分评估论证,建立涵盖部门及下属单位本级所有涉企收费项目的综合性目录清单,包括:行政事业性收费、政府性基金、涉企保证金、政府定价的经营服务性收费、实行市场调节价的经营服务性收费。