新势力车企披露4月交付量数据

新势力车企披露4月交付量数据

2025-05-02 10:34:01 证券时报网新势力车企披露4月交付量数据,小鹏暴增273%!

图片来源于网络,如有侵权,请联系删除

作者:陈铭

图片来源于网络,如有侵权,请联系删除

新能源汽车行业传来利好数据!

图片来源于网络,如有侵权,请联系删除

5月1日,一大批新势力车企披露4月交付量数据。其中,小鹏汽车交付新车35045台,同比增长273%;零跑汽车交付41039台,同比增长173%;小米汽车交付超28000台,蔚来交付23900台。

二级市场上,新能源汽车及汽车零部件板块近期持续反弹,4月30日,万得汽车零部件指数涨幅超过2%,新能源汽车指数涨幅也接近2%,菱电电控、南方精工、西上海、福达股份、嵘泰股份、兴民智通等超20只个股涨停或涨超10%。

有券商表示,当前,多家车企正加速推进智能驾驶技术迭代与场景落地,看好汽车智能化升级及渗透率提升带来的行业投资机会。

新势力车企“成绩单”曝光

小鹏汽车5月1日披露,2025年4月交付新车35045台,同比增长273%,环比增长6%,成为唯一连续6个月交付量超3万的新势力车企。当月,小鹏汽车突破70万台交付里程碑。

小鹏汽车表示,新款小鹏X9上市7天即实现内地市场大定超6000台,亚太市场大定超1500台,刷新纯电MPV大定纪录,且在交付量上连续两周蝉联纯电MPV第一。小鹏MONA M03上市8个月累计交付超10万台。小鹏P7+上市5个月,已完成第5万台正式下线。2025年1月―4月,小鹏汽车累计交付新车129053台,同比增长313%。

5月1日,零跑汽车也公布了4月交付量。2025年4月,零跑汽车单月交付量41039台,同比增长173%。近期,零跑汽车大消息不断,4月18日,Stellantis集团与零跑汽车宣布,双方即将启动马来西亚本地化组装项目,并计划于2025年年底前启动首款零跑车型C10的本地化生产;4月10日,零跑B10正式上市,全国指导价9.98万元起,上市16天,10000台量产下线;4月2日,零跑汽车宣布零跑C10累计交付量突破100000台。

同日,蔚来披露,2025年4月,蔚来公司交付新车23900台,同比增长53%,环比增长58.9%。其中,蔚来品牌交付新车19269台;乐道品牌交付新车4400台。截至目前,蔚来公司已累计交付新车737558台。其中,蔚来品牌累计交付新车697385台;乐道品牌累计交付新车39942台。

蔚来表示,智能电动行政旗舰ET9开启交付一个月,得到包括美的集团董事长兼总裁方洪波,宁德时代创始人、董事长兼CEO曾毓群,京东集团创始人、董事局主席刘强东等众多创新引领者的选择与认可。此外,4月29日,蔚来能源在广东正式实现换电县县通,428座换电站已覆盖广东122个区县。5月第一天,蔚来能源第3300座换电站上线。截至目前,蔚来已在北京、上海、江苏、浙江、广东实现省级行政区的换电县县通。

5月1日,理想汽车公布4月交付数据。2025年4月,理想汽车交付新车33939辆,同比增长31.6%。截至2025年4月30日,理想汽车历史累计交付量为126万辆。理想汽车称,公司在20万至50万元价格区间为家庭用户提供了丰富的产品选择,并连续三个季度获得20万元以上SUV销量冠军。其中理想L6蝉联20万至30万元中大型SUV销量第一,理想L7和理想L8两款车型累计销量占据30万至40万元中大型SUV销量榜首,理想L9获得40万至50万元大型SUV销量冠军。

另外,5月1日披露的数据显示,小米汽车4月交付超28000台;极氪科技集团4月销量41316台,同比增长18.7%,环比增长1.5%;阿维塔4月销量11681台,同比增长122.6%;岚图汽车4月销量10019辆,同比增长150%。

机构:持续关注汽车智能化升级进程

中汽协近期表示,2025年一季度,乘用车延续良好态势,商用车市场呈现回暖趋势;新能源汽车产销继续快速增长,提供有力支撑;整车出口保持稳步增长,其中新能源汽车出口增长尤为明显;中国品牌持续向上,销量占比维持高位。

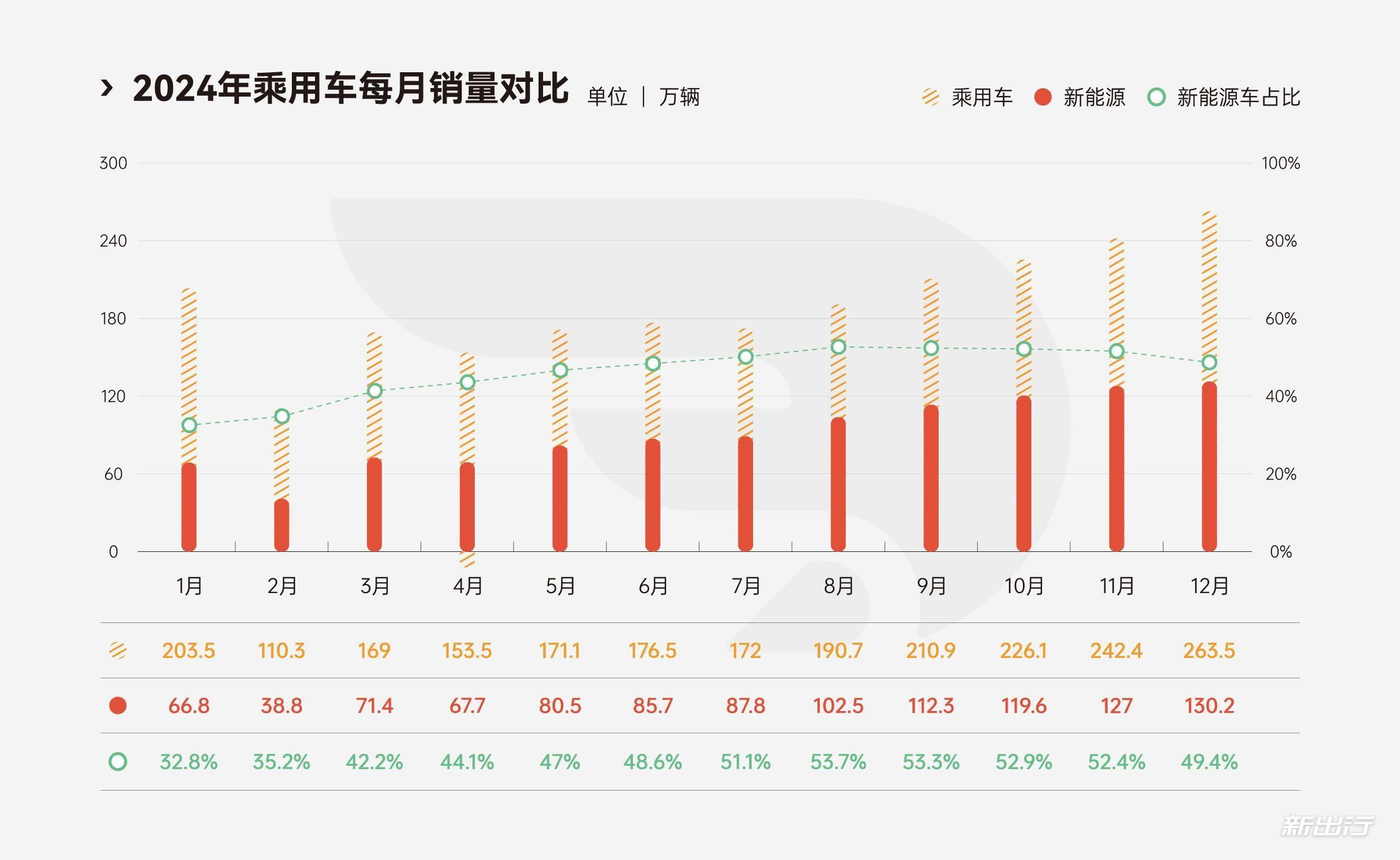

2025年3月,汽车产销分别完成300.6万辆和291.5万辆,环比分别增长42.9%和37%,同比分别增长11.9%和8.2%。2025年1―3月,汽车产销分别完成756.1万辆和747万辆,同比分别增长14.5%和11.2%。

2025年3月,新能源汽车产销分别完成127.7万辆和123.7万辆,同比分别增长47.9%和40.1%。2025年1―3月,新能源汽车产销分别完成318.2万辆和307.5万辆,同比分别增长50.4%和47.1%。

另据Wind数据,A股汽车零配件行业232只成份股2025年一季报已披露完毕,其中208家盈利,24家亏损。总体来看,汽车零配件行业第一季度合计营收2818.97亿元,同比增8.54%;合计净利润179.31亿元,同比增5.69%。

从净利润增幅来看,141家公司2025年第一季度净利润同比增长,其中47家净利润增幅超50%,菱电电控、兴民智通、南方精工排名居前,净利润同比增幅分别为4521.16%、1829.51%、727.82%。

恒泰证券指出,在政策助力与促销活动推动下,乘用车市场在波动中逐步回暖,市场复苏与短期调整并存,新能源车渗透率稳增。去年春季价格战引发消费者观望情绪导致市场短暂低迷,助力今年4月市场同比上涨,环比下降或受季节性扰动;新能源与新势力榜单头部竞争加剧,传统车企与新势力竞夺显著。预计5月汽车行业延续稳健增长,政策与新能源渗透加速推动头部优势凸显。

上述券商表示,中国汽车出口美国占比微乎其微,因此中国生产的自主品牌汽车不会受到美国加关税的影响;智能化零部件方面,在自主可控战略推动下,我国新能源汽车供应链本土化进程显著提速,对外技术依赖度持续下降,感知层、决策层与执行层核心环节均呈现进口替代趋势。优质零部件龙头,包括感知端的速腾聚创、决策端的地平线机器人、感知端的星宇股份等,此类公司对美国基本无敞口(海外收入占比小于10%),受关税影响有限。特朗普所谓“对等关税” 政策公布后,市场对乘用车及智能化零部件板块可能存在过度反应,导致相关标的过度下跌。在市场充分消化政策影响后的回调阶段,或为长期投资者提供布局良机。

中原证券建议持续关注汽车智能化升级进程。该券商表示,当前多家车企正加速推进智能驾驶技术迭代与场景落地,L3级智驾系统年内量产已进入实质性筹备阶段,智能驾驶发展将带动相关零部件企业发展,加快新车发布上市节奏,看好汽车智能化升级及渗透率提升带来的行业投资机会。申港证券也表示,汽车板块应关注低估值的整车和零部件龙头企业因业绩改善带来的机会,新能源电动化和智能化的优质赛道核心标的。

来源:证券时报网

编辑:陈俊明

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。