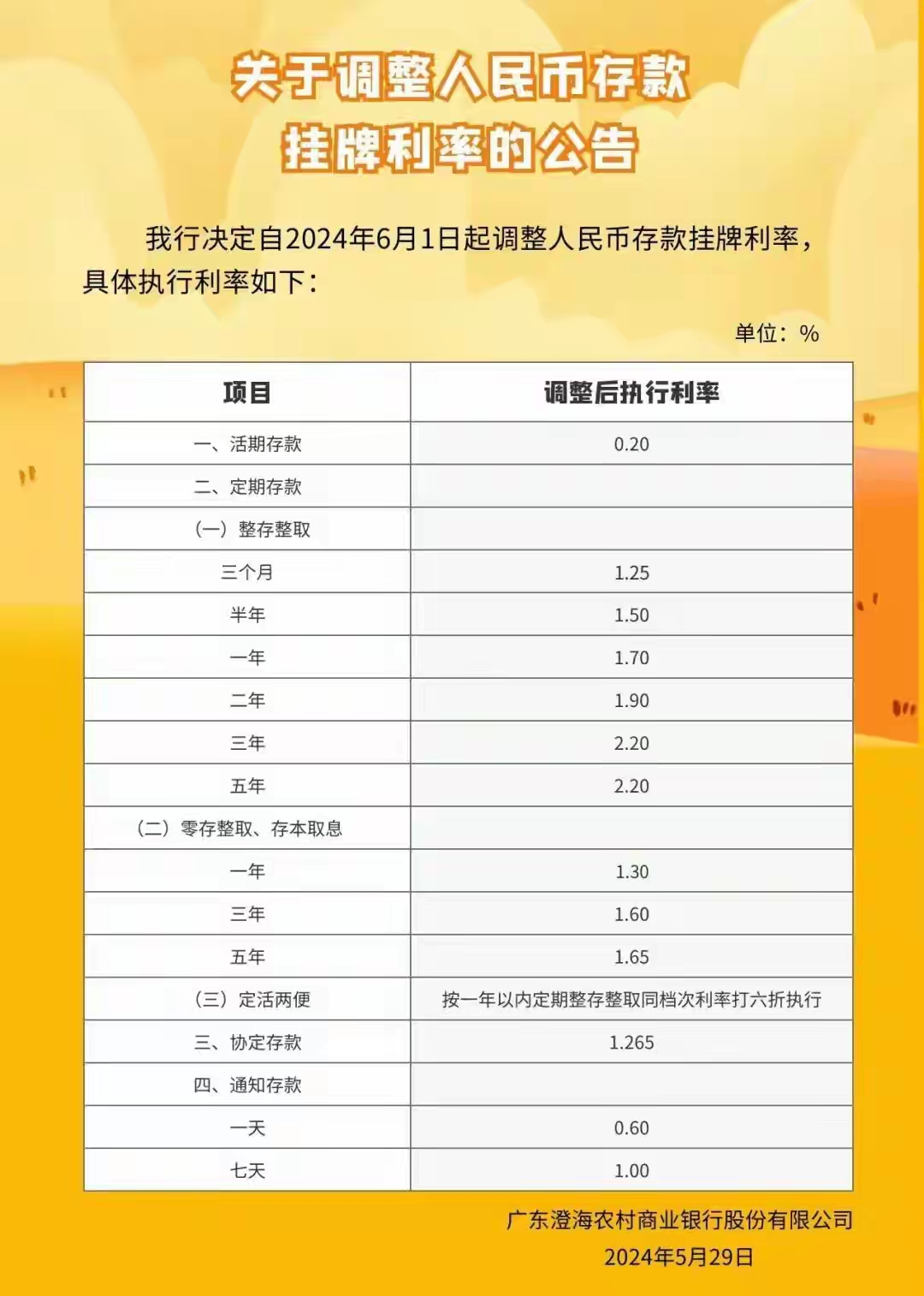

中小银行存款利率忙补降!新一轮银行集体“降息”即将到来

多地中小银行密集按下存款利率“下调键”,5月11日,北京商报记者注意到,近日,包括哈密市商业银行、聊城沪农商村镇银行、海伦惠丰村镇银行在内的多地中小银行以及上海华瑞银行、福建华通银行等民营银行“官宣”对存款利率进行下调。部分长期限存款利率跌破2%,步入“1时代”。这轮中小银行的“补降”,被视为对前期国有大行“降息”的跟进,人民银行降息、降准一揽子货币政策的落地,将市场对新一轮全国性银行集体“降息”的预期也推向高点。

图片来源于网络,如有侵权,请联系删除

中小银行集体“补降”

图片来源于网络,如有侵权,请联系删除

银行存款利率已全面向“1时代”迈进,5月11日,北京商报记者注意到,近日,多地中小银行、民营银行宣布执行新的存款利率水平。

5月8日起,哈密市商业银行执行了新的存款挂牌利率,其中,个人整存整取1年期、2年期、3年期、5年期存款利率分别降至1.5%、1.6%、1.8%、1.85%,下降幅度为10至20个基点。

5月10日,聊城沪农商村镇银行、海伦惠丰村镇银行也调整了人民币存款挂牌利率水平。未调整前,聊城沪农商村镇银行2年期、3年期、5年期存款利率分别执行2.1%、2.16%、2.16%,调整后该行长期限定期存款利率水平进入“1时代”,上述利率分别执行1.89%、1.98%、1.98%这一水平。海伦惠丰村镇银行5年期整存整取利率暂未调整,1年期、2年期、3年期则分别下调至1.8%、1.85%、2.05%,降幅均为5个基点。

事实上,自今年4月以来,已有至少20家银行下调了存款挂牌利率,地方中小银行、民营银行成为此次存款利率调整的“主力军”。譬如,上海华瑞银行先是在4月16日宣布下调存款利率后,又自4月28日起继续调整存款利率,调整后,3年期整存整取利率降至2.5%,5年期降至2.4%。

福建华通银行也在近期多次下调存款利率,该行先是在4月13日起,将3个月、3年、5年个人定期存款挂牌利率分别调整为1.3%、2.7%、2.6%,后又于4月21日起将3年、5年个人定期存款挂牌利率分别下调至2.45%、2.5%。

分析人士指出,2024年10月18日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家国有大行以及招商银行集体下调存款挂牌利率,下调幅度在5—25个基点之间。近期部分中小银行调降存款利率属于此前一轮全国性商业银行存款利率下调的跟进。

从以往情况来看,存款利率调降往往呈现“梯次”特征,即国有大行率先出手,中小银行梯次跟进。招联首席研究员董希淼指出,下调存款利率、压降负债成本,有助于银行保持息差基本稳定,提升稳健发展能力。民营银行等小型银行吸收存款能力相对较弱,以往普遍以较高利率来吸引客户,因此利率下调的空间相对更大。

新一轮“降息”箭在弦上

存款利率下调将降低银行资金成本,减少银行利息支出,延缓息差缩窄的压力。

在此之前,受市场利率下行、持续让利实体经济等因素影响,2024年A股上市银行净息差仍面临严峻考验。据北京商报记者统计,过去一年,42家银行净息差全线收窄,降幅在1—51个基点之间。股份制银行及地方银行降幅较大,平安银行、浙商银行、贵阳银行、郑州银行、江阴农商行、张家港农商行等净息差下降幅度达30个基点或以上;光大银行、华夏银行、长沙银行、齐鲁银行、瑞丰农商行2024年净息差同比降幅则在20个基点附近。息差下行幅度亦符合行业趋势,国家金融监管总局数据显示,2024年四季度末商业银行净息差为1.52%,同比减少17个基点,处于历史低位。

5月7日,在国新办新闻发布会上,人民银行行长潘功胜指出,为进一步实施好适度宽松的货币政策,人民银行将加大宏观调控强度,推出一揽子货币政策措施,主要有三大类共十项措施。

其中降低存款准备金率0.5个百分点,预计将向市场提供长期流动性约1万亿元;下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点等政策引发关注。“经过市场化的利率传导,预计将带动LPR随之下行0.1个百分点。同时,我们也将通过利率自律机制引导商业银行相应下调存款利率”,潘功胜说道。

人民银行推出降息、降准等一揽子货币政策措施后,市场普遍预期新一轮全国性银行集体“降息”即将到来。经济学家、新金融专家余丰慧表示,从目前市场动态来看,确实有迹象表明新一轮存款利率集体“降息”可能来临,人民银行降低存款准备金率,通常意味着市场上的流动性将会增加,从而可能导致利率水平的普遍下降。对于普通储户而言,面对存款利率下调,需要更加灵活地调整个人资产配置策略,适当分散风险,可以考虑一些稳健型的理财产品,比如货币基金或债券基金等。

浙大城市学院文化创意研究所秘书长林先平认为,新一轮存款利率集体“降息”或将来临,当前经济下行压力较大,为了刺激经济增长,货币政策可能会进一步放宽,其中包括降低存款利率。储户应该根据自己的风险承受能力和投资目标,灵活调整资产配置策略,以实现资产保值增值的目标。可以考虑将一部分资金从定期存款转移到其他投资方式,如货币市场基金、债券等,这些投资方式风险相对较低,收益也较为稳定。其次,可以考虑将一部分资金用于购买保险产品,保险产品不仅具有保障功能,还能带来一定的投资收益。

“未来一段时间,市场利率仍然处于下行趋势,存款利率还有可能继续下降”,董希淼也持有同样看法,他强调,居民可从自身风险偏好、投资需求、投资能力等出发,做好适合个人和家庭的资产配置。如果追求稳健收益,可以在存款之外,配置一部分现金管理类理财产品、货币基金以及国债等产品;如果有较强的风险承受能力,可以适当增配股票、偏股型基金以及黄金等产品。

北京商报记者 宋亦桐

(编辑:李京硕) 关键字: