多家中小银行存款利率迈入“1时代”

本报记者 彭妍

图片来源于网络,如有侵权,请联系删除

近日,多地中小银行密集下调存款利率。

图片来源于网络,如有侵权,请联系删除

自中国人民银行(以下简称“央行”)5月7日实施降准降息政策后,包括哈密市商业银行、聊城沪农商村镇银行、海伦惠丰村镇银行等在内的多家中小银行迅速响应,陆续下调存款利率。其中,部分银行的长期限定期存款产品利率已跌破2%关口,这一调整标志着多数中小银行的定期存款利率全面迈入“1时代”。

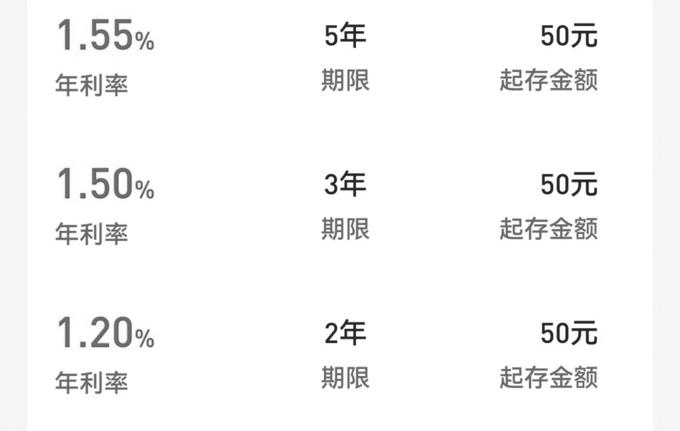

具体来看,5月8日,哈密市商业银行执行了新的存款挂牌利率,其中,个人整存整取1年期、2年期、3年期、5年期存款利率分别降至1.5%、1.6%、1.8%、1.85%,下降幅度为10个基点至15个基点。

5月10日,聊城沪农商村镇银行、海伦惠丰村镇银行也调整了人民币存款挂牌利率水平。未调整前,聊城沪农商村镇银行2年期、3年期、5年期存款利率分别为2.1%、2.16%、2.16%,调整后该行长期限定期存款利率均进入“1时代”,分别为1.89%、1.98%、1.98%。海伦惠丰村镇银行5年期整存整取利率暂未调整,仍为1.9%;1年期、2年期、3年期则分别下调至1.8%、1.85%、2.05%,降幅均为5个基点。

此次调整力度显著,部分银行中长期存款利率陆续向“1时代”靠拢。事实上,自今年4月份以来,已有多家中小银行陆续下调存款利率。进入5月份,这一调整节奏进一步加快,部分银行自4月份启动本轮利率调整周期以来,已累计四次调降存款利率。

东方金诚金融业务部执行总监李柯莹对《证券日报》记者表示,此次中小银行密集调降利率主要是因为银行净息差持续承压。2024年四季度,城商行和农商行净息差已分别降至1.38%和1.73%的历史低位。中小银行此次调降存款利率直接响应央行降准降息组合拳,旨在降低银行资金成本,缓解净息差收窄压力,为后续贷款让利实体经济腾挪空间。

万联证券研究报告显示,本次降息是利率中枢的普降,将带动社会综合融资成本稳中有降,预计后续存款利率调降或跟进,以缓解银行净息差压力。

上海金融与法律研究院研究员杨海平表示,央行实施降准降息等货币政策后,全国性银行新一轮集体下调存款利率的可能性上升。

“未来一段时间,市场利率仍然处于下行趋势,存款利率还有可能继续下降。”杨海平建议,对于普通储户而言,应积极调整个人资产配置策略:一是要充分认识到高收益资产趋于消失或者资产低收益率的必然性和持续性,避免因盲目追求高收益而踩雷;二是调整存款的期限结构,抢抓商业银行利率较高存款产品投放窗口期,跨行分散存款;三是搭建适合自己的投资组合,以一定比例的保险产品为打底资产,分散投资于具有不同流动性、收益性、安全性特征的理财产品。

(编辑:李京硕) 关键字: