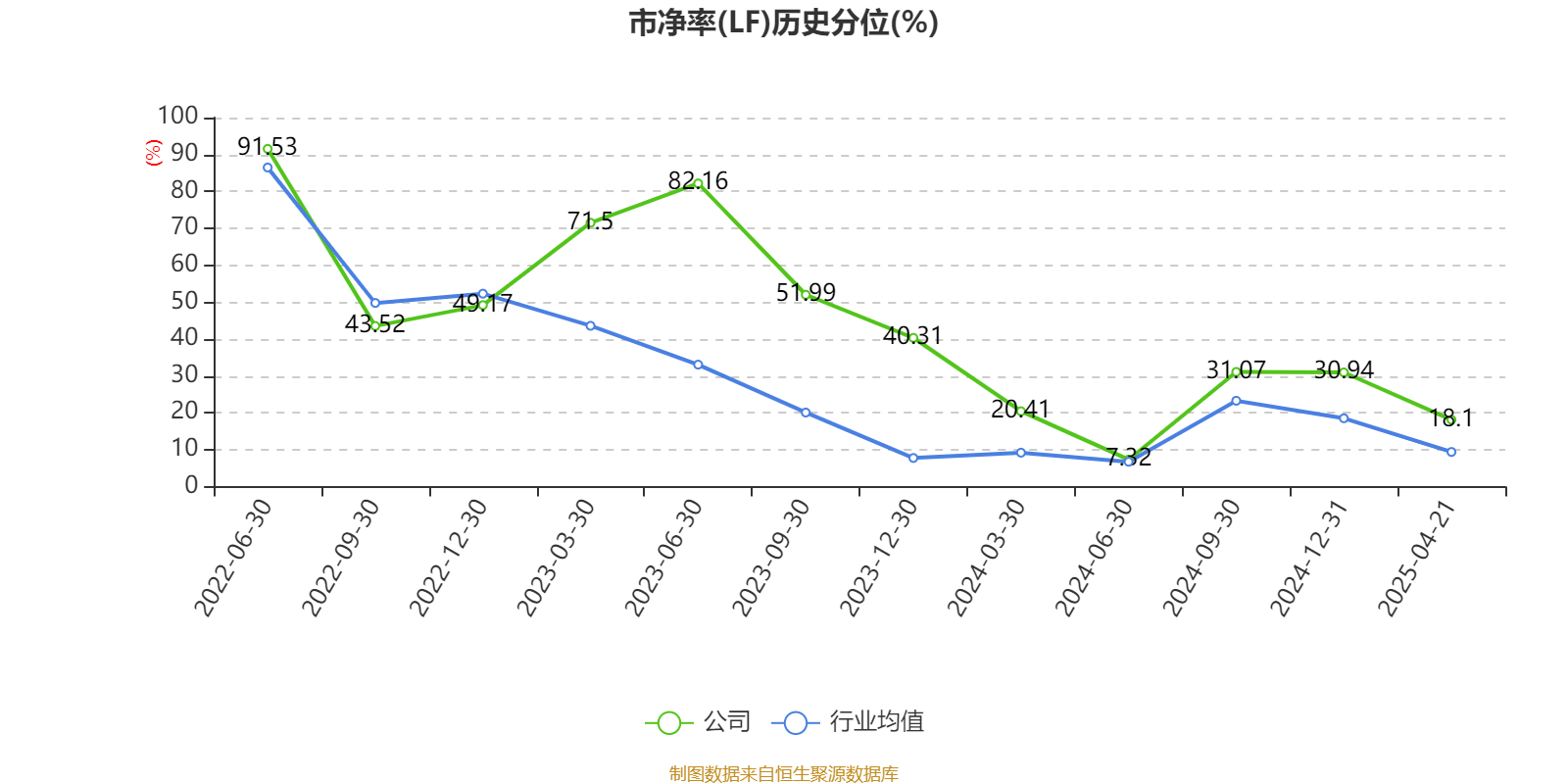

铜冠铜箔:公司与产业链上下游企业协同发展保持良好业务合作关系

54468

2025月05月14日

证券之星消息,铜冠铜箔(301217)05月14日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:芯片制造工艺升级推动铜箔技术向超薄化、高性能化发展,贵司在3.5微米锂电铜箔及HVLP铜箔等技术上已取得突破。在国产芯片自主化进程中,贵司是否已与国内半导体封装、芯片制造企业建立联合研发或供货关系?这些合作对公司在半导体材料领域的战略布局有何意义?

铜冠铜箔董秘:您好,感谢对公司的关注。公司与产业链上下游企业协同发展,保持良好业务合作关系。公司下游产业链对行业发展趋势高度敏感,加之研发阶段处于行业前沿,能有效带动公司自身研发能力的提升。

投资者:目前AI服务器对高频高速PCB铜箔需求激增,贵司研发的HVLP系列铜箔已通过多家头部PCB厂商验证。能否透露这些产品是否已间接应用于�N腾、英伟达等AI芯片相关服务器供应链?未来是否有计划与芯片制造企业开展更直接的合作?

铜冠铜箔董秘:您好,感谢对公司的关注。公司高频高速PCB铜箔应用于不同传输速率的服务器、数据中心、雷达等通信和智能化领域。公司PCB铜箔下游客户主要为覆铜板和印制线路板厂家。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除