济川药业(600566.SH):实际控制人由曹龙祥变更为曹飞和曹龙祥

62660

2025月06月11日

(原标题:济川药业(600566.SH):实际控制人由曹龙祥变更为曹飞和曹龙祥)

图片来源于网络,如有侵权,请联系删除

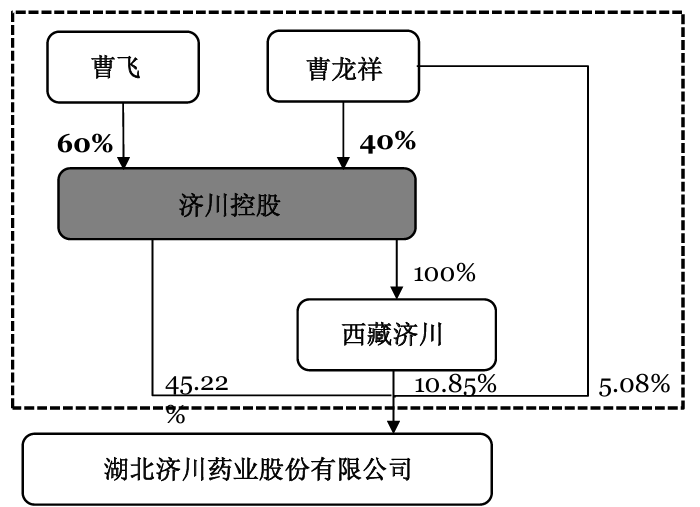

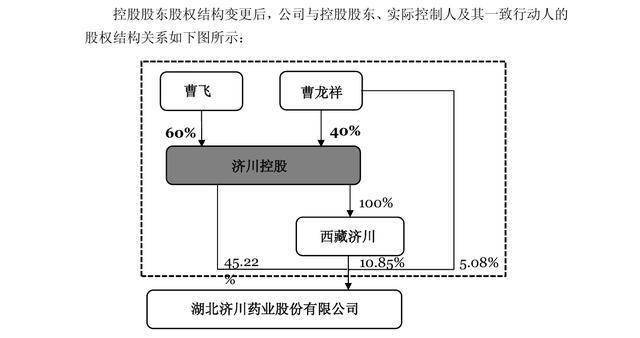

格隆汇6月11日丨济川药业(600566.SH)公布,公司实际控制人曹龙祥先生与其子曹飞先生签署《江苏济川控股集团有限公司股权转让协议》,曹龙祥先生拟将其所持济川控股10.10%的股权转让给曹飞先生。曹龙祥先生与曹飞先生为父子关系,济川控股本次股权转让系公司实际控制人家族内部资产安排。本次股权转让事项完成后,曹龙祥先生持有济川控股40%股权,曹飞先生持有济川控股60%股权,公司实际控制人由曹龙祥先生变更为曹飞先生和曹龙祥先生。截至本公告日,公司控股股东济川控股持有公司股份416,757,360股,占公司总股本的45.22%;济川控股一致行动人西藏济川企业管理有限公司及曹龙祥先生分别持有公司股份100,000,000股、46,838,458股,控股股东及一致行动人合计持有公司563,595,818股,占公司总股本的61.15%。

图片来源于网络,如有侵权,请联系删除

本次变动涉及公司增加实际控制人,公司实际控制人由曹龙祥先生变更为曹飞先生和曹龙祥先生。公司控股股东未发生变化,仍为济川控股,公司控股股东、实际控制人及一致行动人合计持股数量未发生变化。

图片来源于网络,如有侵权,请联系删除