还原置换债券影响后,5月末人民币贷款增速仍在8%左右

59176

2025月06月13日

(原标题:还原置换债券影响后,5月末人民币贷款增速仍在8%左右)

图片来源于网络,如有侵权,请联系删除

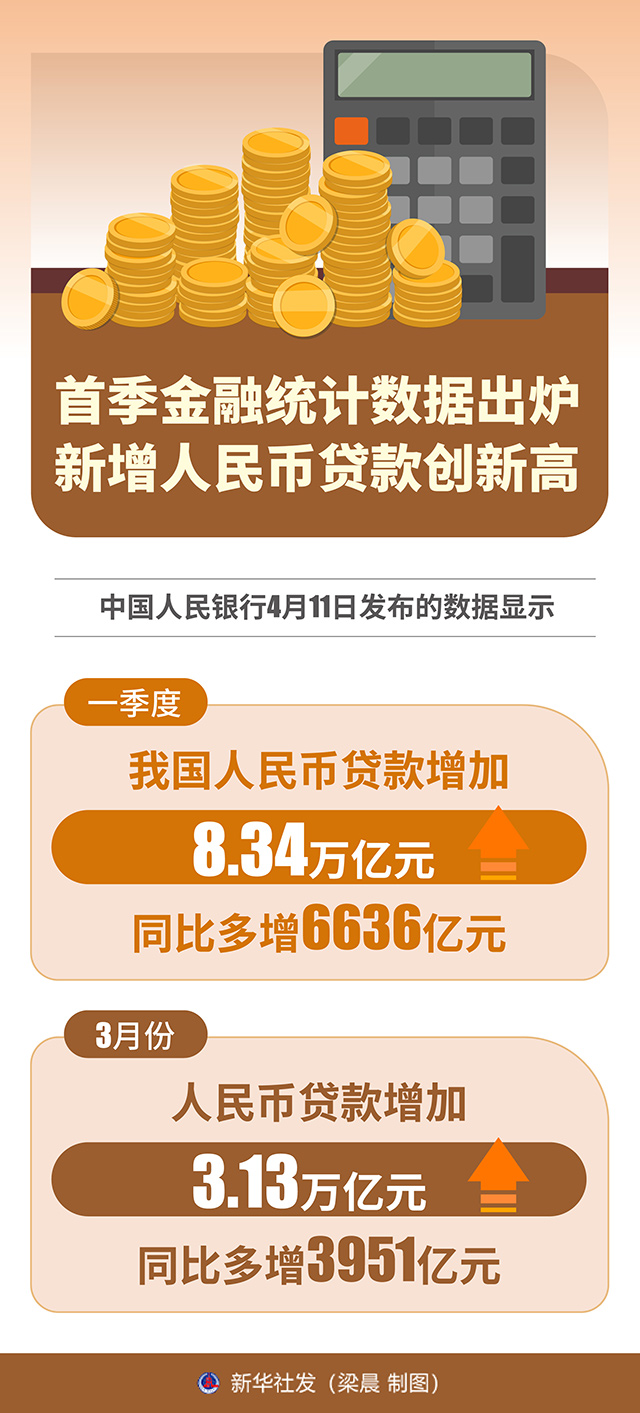

人民财讯6月13日电,近段时间,政府债券与企业债券融资力度加大,也对贷款形成替代作用。短期来看,地方政府融资平台通过债务置换归还银行贷款,可能会影响信贷总量。去年四季度至今年5月末置换债券已累计发行超3.6万亿元,据市场调研初步估算,已发行的置换债券对应置换的贷款约2.3万亿元,还原后的5月末人民币贷款增速仍在8%左右。

图片来源于网络,如有侵权,请联系删除

业内专家普遍认为,经济结构转型升级离不开与之相适配的融资体系支持,直接融资具有风险共担、利益共享、长期陪伴的特点,与高成长、重研发、轻资产的新动能领域更为适配,未来还将在金融体系中发挥更大作用。