今日看点|国内油价预计将迎年内第四涨

(原标题:今日看点|国内油价预计将迎年内第四涨)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 6月3日重点关注的财经要闻与资本市场大事:

图片来源于网络,如有侵权,请联系删除

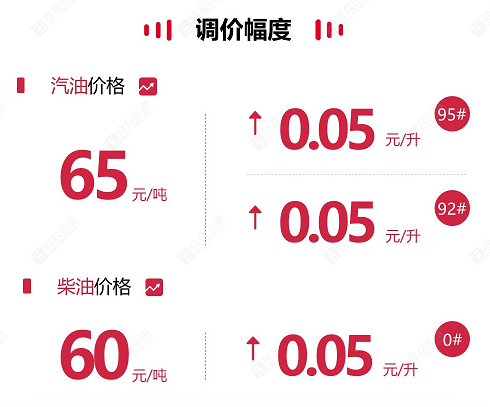

1、国内油价预计将迎年内第四涨

国内成品油新一轮调价窗口将于6月3日24时开启。综合机构观点,国内成品油价或将出现年内第四次上涨。今年以来,国内油价已经历十轮调价窗口,分别为“三涨五跌两搁浅”。涨跌互抵后,国内汽、柴油价格每吨较去年底分别下调655元、630元。若本轮调整落地,2025年调价格局将变为“四涨五跌两搁浅”。

2、国新办将举行第二届“一带一路”科技交流大会有关情况新闻发布会

6月3日上午10时,国新办举行新闻发布会,科学技术部副部长陈家昌、重庆市副市长马震、四川省副省长李文清介绍第二届“一带一路”科技交流大会有关情况,并答记者问。

3、72.17亿元市值限售股今日解禁

6月3日,共有12家公司限售股解禁,合计解禁量为6.16亿股,按最新收盘价计算,合计解禁市值为72.17亿元。

从解禁量来看,2家公司解禁股数超千万股。长源电力、芯导科技、新相微解禁量居前,解禁股数分别为5.12亿股、8820.0万股、367.62万股。从解禁市值来看,2家公司解禁股数超亿元。芯导科技、长源电力、微导纳米解禁市值居前,解禁市值分别为42.59亿元、26.02亿元、9943.42万元。从解禁股数占总股本比例来看,2家公司解禁比例超10%。芯导科技、长源电力、新相微解禁比例居前,解禁比例分别为75.0%、14.71%、0.8%。

4、15家公司披露回购进展

6月3日,15家公司共发布19个股票回购相关进展。其中,4家公司首次披露股票回购预案,3家公司回购方案获股东大会通过,4家公司披露股票回购实施进展,5家公司回购方案已实施完毕。

从首次披露回购预案来看,当日共2家公司股票回购预案金额超千万。莱特光电、岩山科技、海信家电回购预案金额最高,分别拟回购不超1.0亿元、6000.0万元、389.68万元。从股东大会通过回购预案来看,当日共2家公司回购预案超千万。美的集团、皇庭国际、皇庭国际回购金额最高,分别拟回购不超100.0亿元、1997.45万元、1805.7万元。从回购实施进展来看,卫星化学、新相微、济民健康回购金额最高,分别回购2.18亿元、4668.25万元、1208.9万元。

5、美国4月工厂订单月率、欧元区5月CPI等数据将公布。

(数据来源Wind,内容不构成任何投资建议)

经济观察网 编辑 王俊勇 整理