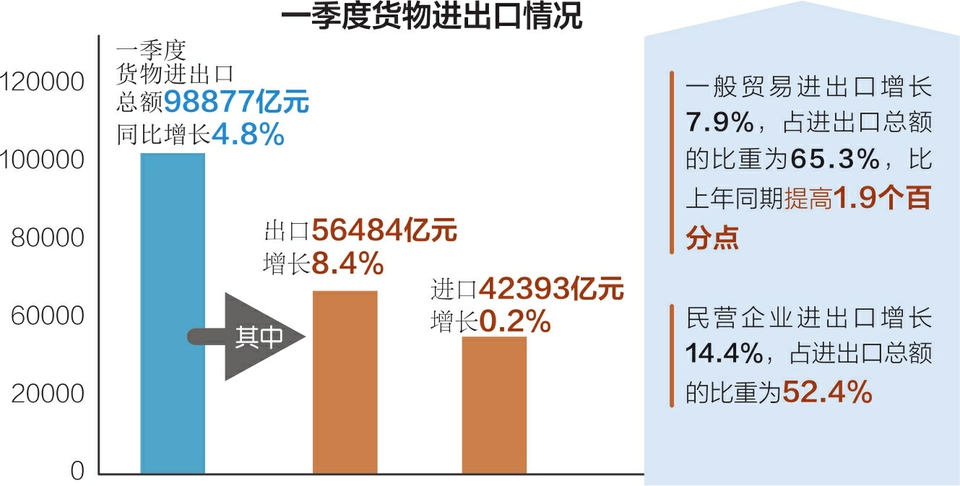

海关总署:前5个月我国一般贸易进出口11.51万亿元 增长0.8%

57219

2025月06月09日

(原标题:海关总署:前5个月我国一般贸易进出口11.51万亿元 增长0.8%)

图片来源于网络,如有侵权,请联系删除

金吾财讯 | 海关总署数据显示,前5个月,我国一般贸易进出口11.51万亿元,增长0.8%,占我外贸总值的64.2%。其中,出口7.04万亿元,增长7%;进口4.47万亿元,下降7.8%。同期,加工贸易进出口3.21万亿元,增长6.2%,占17.9%。其中,出口1.99万亿元,增长4.5%;进口1.22万亿元,增长9.3%。此外,我国以保税物流方式进出口2.54万亿元,增长5.9%。其中,出口1.05万亿元,增长15.8%;进口1.49万亿元,下降0.2%。