玉米收割机作为农业机械化进程中的标志性装备,其发展历程深刻映射了全球农业从传统劳作向现代化转型的轨迹。从最初的手工收割到如今的智能化作业,玉米收割机不仅改变了农业生产方式,更成为保障粮食安全、提升农业效率的关键力量。当前,全球粮食需求增长、土地资源约束加剧、气候变化挑战增多,玉米收割机行业正站在新的历史节点,面临技术革新、市场重构与可持续发展等多重命题。

一、玉米收割机行业市场现状分析

1. 技术迭代:从机械化到智能化

玉米收割机行业的技术进步始终围绕“效率提升”与“作业优化”展开。早期,行业聚焦于动力系统升级与结构改进,通过提高发动机功率、优化割台设计,实现作业效率的跨越式提升。近年来,智能化技术成为行业创新的核心驱动力。无人驾驶、精准导航、智能监控等技术的融合应用,使得玉米收割机具备自主作业、路径规划、故障预警等功能。例如,基于北斗导航的自动驾驶系统,可将收割误差控制在厘米级,显著减少粮食损失;而物联网技术的引入,则实现了作业数据的实时传输与分析,为农场管理提供决策支持。

2. 产品升级:从单一功能到综合解决方案

市场需求的变化推动玉米收割机从单一作业工具向综合解决方案转型。传统机型主要关注收割效率与脱粒质量,而现代机型则强调全流程作业能力。例如,部分高端机型集成秸秆粉碎、还田、打捆等功能,实现“收割-处理-利用”一体化;针对复杂地形与小地块场景,企业开发出轻量化、灵活型收割机,提升作业适应性。此外,模块化设计理念的普及,使得用户可根据需求自由组合功能部件,进一步拓展了产品的应用场景。

3. 竞争格局:从价格竞争到价值竞争

全球玉米收割机市场呈现“头部集中与区域分化”的竞争格局。国际巨头凭借技术积累与品牌优势,占据高端市场主导地位,而本土企业则通过性价比优势与本土化服务,在中低端市场形成竞争壁垒。值得关注的是,行业整合趋势加速,企业通过并购重组、战略合作等方式,整合资源、提升竞争力。例如,跨国企业通过收购区域性品牌,快速切入新兴市场;而本土企业则通过联合研发、渠道共享,构建产业生态圈。

1. 全球市场:新兴经济体驱动增量空间

全球玉米收割机市场呈现“成熟市场稳中求进,新兴市场快速崛起”的格局。欧美市场因农业规模化程度高、机械化基础扎实,市场需求以更新换代为主,消费者对智能化、环保型产品的偏好推动高端市场扩容。而亚太、拉美、非洲等地区因人口增长、粮食需求上升,释放出巨大的增量需求。例如,东南亚国家因土地流转加速、农业合作社兴起,对中型收割机的需求快速增长;而非洲部分国家通过国际援助与农业合作项目,逐步引入机械化作业模式。

根据中研普华产业研究院发布的《》显示:

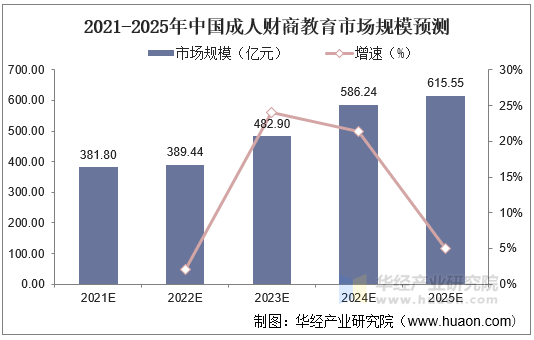

2. 中国市场:政策驱动与消费升级共振

中国作为全球最大的玉米生产国与消费国,其玉米收割机市场具有鲜明的政策导向与消费升级特征。一方面,农机购置补贴、土地流转政策等政策红利,降低了用户购机成本,推动了市场普及;另一方面,农业规模化经营、新型农业经营主体崛起,催生了对高效、智能收割机的需求。值得关注的是,区域市场分化明显:东北、华北等主产区因地块集中、作业季节性强,偏好大型、高效机型;而西南、华南等丘陵山区,则更关注轻量化、适应性强的小型机型。

3. 服务市场:从设备销售到全生命周期管理

随着市场竞争加剧,企业逐步从单一设备销售向全生命周期服务转型。例如,通过金融租赁、分期付款等方式降低用户购机门槛;通过建立售后服务网络、提供技术培训,提升用户作业效率;通过远程监控、预测性维护等服务,延长设备使用寿命。这种服务化转型不仅提升了用户粘性,也为企业创造了新的盈利增长点。

1. 绿色化:从节能减排到循环经济

环保政策的趋严与公众环保意识的提升,倒逼玉米收割机行业加速绿色转型。企业需从产品设计、生产工艺到废弃物处理全链条贯彻环保理念。例如,研发低油耗、低排放的发动机,推广清洁能源动力(如电动、氢能);采用可回收材料、模块化设计,提升设备拆解与再利用率。同时,碳足迹管理、环保认证等透明化举措,将助力企业建立绿色品牌形象,满足国际市场的准入要求。

2. 数字化:从单机智能到农场互联

物联网、大数据、人工智能等技术的成熟,将推动玉米收割机向“智能终端+数字平台”转型。未来,收割机不仅是作业工具,更是智慧农场的数据入口。通过与无人机、传感器等设备的联动,实现农田信息实时采集、作业参数动态调整;而基于大数据的决策支持系统,则可为农场提供种植规划、病虫害预警等增值服务。此外,区块链技术的应用,有望构建农机作业的可信溯源体系,提升产业链透明度。

3. 全球化:从产品出口到本地化运营

尽管国际政治经济形势复杂多变,但全球粮食安全的刚性需求为玉米收割机行业提供了广阔的市场空间。企业需在遵循国际标准(如安全认证、环保法规)的同时,深入理解区域市场的文化偏好与作业习惯。例如,东南亚市场偏好高性价比产品,而拉美市场则对本地化服务网络敏感。通过“全球研发+本地生产”的柔性供应链模式,企业可实现效率与适应性的双重提升。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。