油价创年内最大降幅 石油行业市场产业链及前景趋势分析_人保伴您前行,拥有“如意行”驾乘险,出行更顺畅!

油价创年内最大降幅 石油行业市场产业链及前景趋势分析

- 2024年5月17日 来源:百度 622 35

-

随着全球经济的复苏和能源消费结构的调整,石油化工行业对设备的需求将持续增长。特别是在新能源、新材料等领域的快速发展,将推动石油化工设备行业向高端化、智能化方向发展。此外,随着国内经济的持续发展和人民生活水平的提高,对石化产品的需求也将不断增加,为石油

图片来源于网络,如有侵权,请联系删除 -

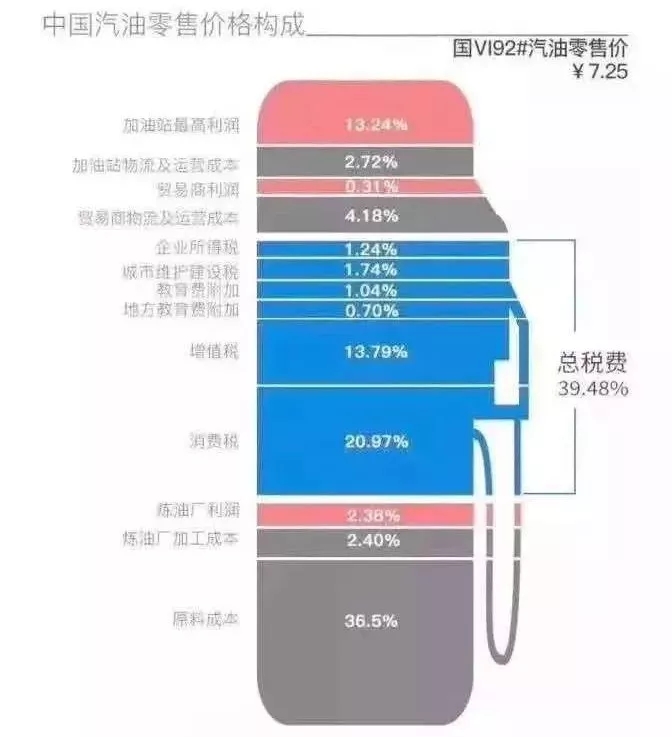

据国家发改委通知,5月15日24时起,每吨汽油下调235元,每吨柴油下调225元。

图片来源于网络,如有侵权,请联系删除上述调整落地后,油价迎来年内首次“两连跌”,并同时创下年内最大跌幅。机构测算,此次调价折合92号汽油每升下调0.18元,95号汽油每升下调0.19元,0号柴油每升下调0.19元。

以油箱容量50L的普通私家车为例,这次调价后,车主加满一箱油将少花9元左右。柴油方面,油箱容量为160L的大货车,加满一箱油将省下约30.4元。

上游环节主要包括石油勘探、开发和生产。石油勘探是指通过地质勘探、地震勘探等技术手段,寻找地下的石油资源。开发则包括钻井、注水、采油等多个工序,目的是将地下的石油资源开采出来。这一环节需要大量的资金投入和技术支持,是石油行业的基础和核心。

在上游环节中,石油公司会与设备供应商、技术服务提供商等合作,共同完成勘探和开发任务。同时,石油公司还需要面对各种风险和挑战,如地质风险、技术风险、政治风险等。

中游环节主要包括石油的运输、储存和加工。石油运输是指将开采出的原油从生产地运送到炼油厂或消费地。储存则是指将石油储存起来,以备不时之需。加工则是指将原油经过一系列的物理和化学处理,分解成各种石油产品的过程,如汽油、柴油、燃料油、润滑油等。

中游环节需要高效的物流体系和先进的加工技术,以确保石油的及时供应和产品的多样化。同时,石油公司还需要关注市场动态和消费者需求,不断调整产品结构和销售策略。

下游环节主要包括石油产品的销售和服务。销售是指将加工生产好的石油产品输送到各个销售网点,并最终销售给消费者。服务则是指为消费者提供相关的咨询、维修等服务,以提高客户满意度和忠诚度。

目前,预计下一轮成品油调价上调的概率较大。”分析师表示,以当前国际原油价格水平计算,下一轮成品油调价开局将呈现小幅下调的趋势。展望后市,石油输出国组织及其合作伙伴(OPEC+)减产立场坚定,地缘不稳定性依然存在,且需求端压力有所减弱。因此,基本面向好背景下,原油价格仍存积极支撑。

“短期内,国际原油走势依然偏弱,消息面对后期行情仍有打压,新一轮零售价下调概率较大。”金联创成品油分析师王延婷则持不同观点。

随着全球经济的复苏和能源消费结构的调整,石油化工行业对设备的需求将持续增长。特别是在新能源、新材料等领域的快速发展,将推动石油化工设备行业向高端化、智能化方向发展。此外,随着国内经济的持续发展和人民生活水平的提高,对石化产品的需求也将不断增加,为石油化工设备行业提供更多的商业机会和发展空间。

技术创新是石油化工设备行业发展的重要驱动力。随着科技的不断进步,石油化工设备行业将面临技术更新换代的压力。新型反应器设备、智能化自动化控制、新型节能技术等的应用将极大提高设备的运行效率、降低生产成本,并增强设备的安全性和可靠性。这些技术的应用将为石油化工设备行业带来更多的商业机会和发展空间。

于石化行业固定资产规模较大,业内人士表示,特别是通用化学品生产企业,因产品差异性小,企业往往只能通过压低产品价格,获得市场份额;加之其产品技术壁垒较低,在行业周期上行时,为了增加市场份额,企业产能增长较快,加剧了通用化工行业的内部竞争。相较之下,由于需要大量的研发支出投入,特殊化学品行业内部竞争相对较弱,行业技术及进入壁垒较高。

业内人士强调,精准投资能力关乎企业生死存亡,特别是在产能过剩甚至严重过剩的行业,要将宝贵资金投向高端、差异化、绿色化学等领域,投向智能化、大数据的赋能领域,投向未来前沿技术领域以及“一带一路”海外市场。

了解更多本行业研究分析详见中研普华产业研究院

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

仅今年4月以来,就有宝明科技、华软科技、黑芝麻等多家上市公司宣布终止或暂缓新项目建设。对于“放弃”新项目,相关2...

2024年中国茶盏行业市场规模及未来发展趋势分析非遗茶盏以其独特的艺术风格和深厚的文化内涵,吸引了越来越多的消费者...

根据国家统计局统计,2023年末,我国总人口数14.10亿人,其中60岁及以上人口2.97亿人,占比21.1%,人口基数庞大且人2...

从陕西省政府办公厅获悉:该厅日前印发《陕西省政务服务电子文件归档和电子档案管理实施办法》。《办法》要求,各级政...

众筹,最早源于国外。上次跟大家介绍了美国具有代表性的众筹网站Kickstarter—科技众筹行业的鼻祖,其影响力之大,被A...

随着全球对清洁能源和环境保护的日益重视,水力发电作为一种清洁、可再生的能源形式,其重要性日益凸显。中国作为拥有...