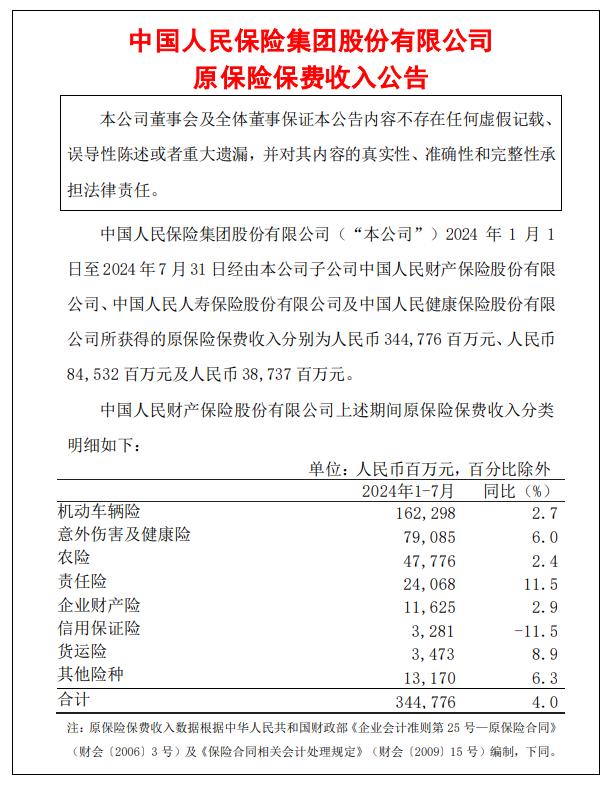

2025年网络与通信行业全景调研及发展趋势预测

图片来源于网络,如有侵权,请联系删除

是支撑现代社会高效运转的基石,其核心价值在于通过高效、可靠的通信技术实现信息的快速传输与共享。该行业涵盖从基础网络建设到高端技术研发的完整链条,涉及电信运营商、设备制造商、互联网服务提供商等多个主体。其技术体系不仅包括传统的语音和数据通信,更延伸至物联网、工业互联网、卫星互联网等新兴领域,成为推动各行业数字化转型的核心驱动力。

图片来源于网络,如有侵权,请联系删除

一、行业现状分析

1. 技术演进与产业格局

当前,网络与通信行业正处于技术迭代的关键阶段。5G网络已实现大规模商用,其应用场景从消费端向产业端深度渗透。同时,6G技术研发加速推进,太赫兹通信、智能超表面等关键技术完成原型验证,为未来网络发展奠定基础。产业格局方面,头部企业主导高端市场,新兴企业聚焦细分领域。卫星互联网领域则呈现国家队与民营企业协同发展的态势,航天科工、银河航天等企业加速星座部署。

2. 市场需求与应用拓展

市场需求呈现多元化特征。消费端聚焦体验升级,如元宇宙交互、云游戏等场景对网络带宽和时延提出更高要求;产业端深耕垂直场景,矿山远程操控、电网精准巡检等应用推动行业定制化解决方案需求增长;政府端强化数字治理,智慧政务、应急指挥系统等项目加速落地。新兴应用场景不断涌现。低空经济领域,5G-A通感一体技术赋能无人机物流、空中交通管理。这些场景的拓展,为行业带来新的增长点。

1. 产业链结构与供应链安全

产业链上游面临“卡脖子”风险。FPGA、高速AD/DA等高端芯片仍依赖进口,卫星射频组件、量子通信核心器件等环节国产化率不足。中游设备制造领域,华为、中兴等企业通过技术突破提升自给率,但部分关键材料仍需进口。下游应用服务领域,工业互联网、车联网等场景对定制化解决方案需求旺盛,但跨行业协作机制尚未成熟。

2. 安全风险与治理体系

网络安全威胁日益复杂。卫星频轨资源争夺加剧地缘博弈,网络攻击可能瘫痪关键基础设施;终端直连卫星的网络安全规范尚处建设初期,数据泄露风险较高。治理体系方面,中国通过“国产替代”和“安全标准提升”推动高端芯片、FPGA等关键技术突破,同时加强量子通信试点,提升网络安全等级。

三、未来发展趋势预测

据中研普华产业研究院显示:

1. 空天地一体化融合

未来,低轨卫星与地面6G网络将深度融合,形成立体覆盖的通信底座。卫星互联网从补充角色升级为核心基础设施,支撑无人区勘探、跨国物流实时追踪等场景;高频段太赫兹通信技术突破,赋能深海、深空探测等特种领域。例如,华为等企业开发的星地协同原型系统时延已降至50ms以内,为空天地一体化网络商用奠定基础。

2. AI与绿色技术重塑网络基因

AI原生网络架构将实现90%以上的运维自动化,通信设备内置AI芯片驱动端侧智能,减少云端依赖。例如,智能超表面技术通过动态调控电磁波传播路径,提升网络覆盖效率;算电协同发展通过整合电源、电网、负荷、储能,实现电力按需分配,降低AI算力能耗。

3. 垂直行业深度赋能

网络与通信行业将与工业、交通、医疗等领域深度融合,催生新模态。工业互联网领域,5G+工业互联网项目将覆盖更多细分场景,推动制造业智能化升级;车联网领域,5G-A超低时延技术支撑全无人驾驶试点,重塑交通出行模式;医疗领域,远程手术、AI辅助诊断等应用普及,提升医疗资源可及性。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。