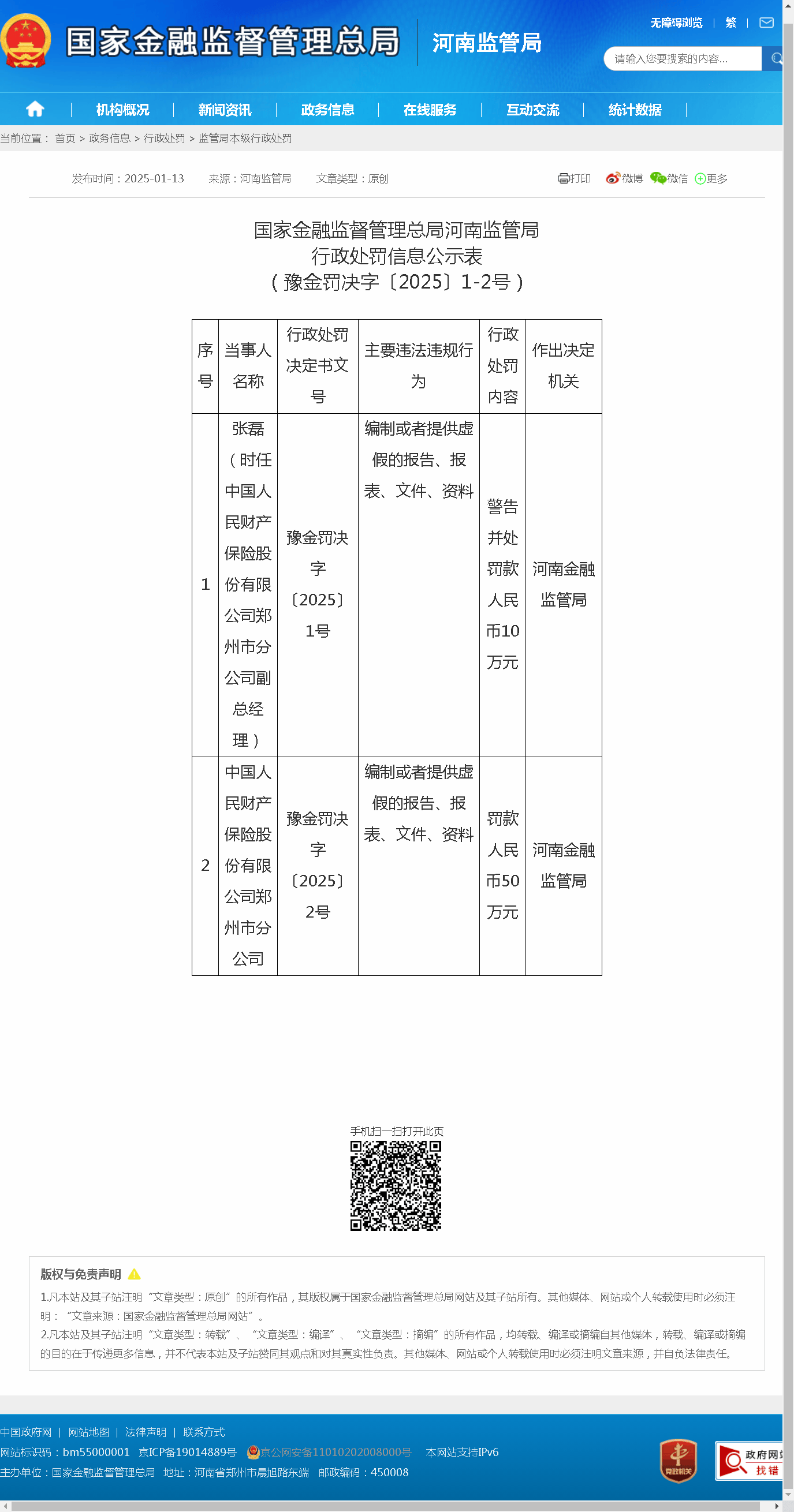

图片来源于网络,如有侵权,请联系删除

一、引言

儿童护肤品作为美妆行业的重要组成部分,近年来随着家庭经济水平的提升和育儿观念的转变,其市场规模持续扩大,竞争格局也日益激烈。

二、儿童护肤品行业现状

(一)市场规模与增长

近年来,中国儿童护肤品市场呈现出强劲的增长势头。据悉,2022年至2024年间,儿童护肤品市场保持约10%的年均增速,市场规模不断扩大。中研普华产业研究院的预计到2025年,中国儿童护肤品市场规模将达到约500亿人民币,成为美妆行业中不可忽视的重要板块。这一增长主要得益于家庭经济水平的提升、育儿观念的转变以及政策对儿童化妆品的严格监管,共同推动了儿童护肤品市场的快速发展。

(二)市场细分与产品类型

儿童护肤品市场呈现出多元化、细分化的特点。产品类型涵盖了沐浴露、洗发水、保湿霜、防晒霜等多种类型,满足了不同年龄段、不同肤质儿童的护肤需求。其中,保湿类产品在市场份额中占据最高比例,达到40%以上;防晒类产品市场份额也相当可观,预计将达到20%以上;洗护类产品市场份额约为15%;而特殊护理类产品如防痱、防蚊虫等,市场份额预计将保持在10%左右。这种细分化的市场结构,使得品牌能够更精准地定位目标消费群体,推出符合其需求的产品。

(三)竞争格局与品牌分布

中国儿童护肤品市场竞争格局呈现出多元化特点。国产品牌凭借对市场需求的敏锐洞察和本土化营销策略,占据了主导地位,市场份额达到60%以上。而国际品牌则通过高端定位和品牌影响力,在高端市场占据一席之地,市场份额约为35%。在品牌分布上,既有如强生、贝亲等国际知名品牌,也有如红色小象、启初、戴可思等本土新兴品牌。这些品牌通过持续的创新和品质提升,巩固了市场地位,并通过差异化的产品设计和营销策略争夺市场份额。

(四)消费者需求与行为

随着消费者健康意识的提升和育儿观念的转变,家长对儿童护肤产品的关注点和痛点也发生了变化。他们更加注重产品的安全性和功效性,愿意为高质量的儿童护肤品买单。同时,个性化、定制化的需求也逐渐增加,品牌需要注重产品的个性化和定制化设计,以满足消费者的独特需求。在购买行为上,家长更倾向于通过线上渠道获取产品信息,但最终购买决策往往受到线下体验的影响。因此,线上线下融合的销售模式成为行业发展的重要趋势。

(五)政策法规与监管环境

政策法规对儿童护肤品行业的发展起到了重要的引导和规范作用。近年来,国家药监局发布了《儿童化妆品监督管理规定》等一系列法规,对儿童化妆品的生产、销售、宣传等方面提出了严格要求。这些法规的实施,提高了行业的准入门槛,规范了市场秩序,保障了儿童使用化妆品的安全。同时,政府还加强了对儿童护肤品行业的监管力度,确保产品的安全和质量。

三、儿童护肤品行业发展趋势

(一)技术创新与产品升级

据中研普华产业研究院的分析预测,随着科技的进步和消费者对产品功效性的要求越来越高,品牌需要不断研发新技术、新产品来推动产品升级。例如,仿生合成技术、生物合成技术等新技术在儿童护肤品领域得到广泛应用,提高了产品的安全性和功能性。此外,微生态护肤技术、AI皮肤检测定制方案等新兴技术也将成为产品差异化的核心。未来,儿童护肤品将更加注重科学配方和功效验证,以满足消费者对高品质产品的需求。

(二)线上线下融合与全渠道营销

线上线下融合已成为儿童护肤品行业发展的重要趋势。线上渠道可以提供便捷的购物体验和个性化的服务,而线下渠道则可以提供直观、真实的购物体验。品牌需要通过线上线下融合的方式,提供更加全面的销售渠道和服务体验。同时,社交媒体平台如微博、抖音等已成为品牌进行内容营销、提升品牌口碑的重要渠道。品牌通过与知名美妆博主、网红等合作,借助其影响力推广产品,进一步拓宽了销售渠道。

(三)个性化与定制化需求增加

随着精细化育儿趋势的兴起,儿童护肤品的消费更加注重个性化和定制化。品牌需要注重产品的个性化和定制化设计,以满足消费者的独特需求。例如,针对不同年龄段、不同肤质、不同季节的儿童推出专属的护肤品;提供定制化的护肤方案,根据儿童的皮肤状况和环境因素推荐合适的产品。这种个性化的服务将增强消费者的品牌忠诚度,推动市场的持续发展。

(四)绿色环保与可持续发展

随着环保意识的增强,绿色环保的产品概念将成为未来儿童护肤品发展的重点方向。企业需要关注原材料的可持续性以及包装材料的环保性能,以满足消费者日益提高的环保需求。例如,采用天然植物成分、无添加技术等环保材料;使用可降解包装材料;推广绿色生产方式等。这些措施将有助于提升品牌形象,吸引更多关注环保的消费者。

(五)市场下沉与渠道拓展

三四线城市及县域市场展现出巨大的增长潜力,其增速有望反超一二线城市。品牌需要关注这些市场的消费需求,通过渠道下沉策略拓展市场份额。例如,与县域母婴店合作、开展县域KOL推广等。同时,随着电商平台的普及和消费者网购习惯的养成,线上渠道将继续保持快速增长的态势。品牌需要加强线上渠道的建设和运营,提升线上销售能力。

(六)政策支持与行业规范

政府将继续出台更多支持政策和行业标准来规范市场秩序、促进儿童护肤品行业的健康发展。这些政策将为品牌提供更加稳定的经营环境和更加广阔的发展空间。同时,随着监管力度的加强,不合规的产品和企业将被淘汰出局,市场集中度将进一步提高。这将有助于推动行业的规范化发展,提升整体竞争力。

四、案例分析

(一)红色小象:医研共创与精准定位

红色小象作为本土新兴品牌的代表,通过“医研共创”策略成功占据了市场的一席之地。其专研的“湿疹护理系列”在母婴社群复购率超35%,展现了强大的市场竞争力。红色小象注重产品的安全性和功效性验证,与知名医院合作进行临床测试,确保产品的品质。同时,其精准定位中高端市场,满足了消费者对高品质儿童护肤品的需求。

(二)启初:植物基原料与趣味化设计

启初凭借对植物基原料的研发和趣味化产品设计,成功吸引了大量消费者。其推出的“植物之初洁面乳”以大米胚芽油为主要成分,主打“食品级温和”概念;而“小飞象按压洁面慕斯”则凭借其卡通形象和便捷的按压出泡功能,增加了产品的趣味性。启初通过不断创新和优化产品,满足了消费者对安全、温和、有趣的儿童护肤品的需求。

(三)戴可思:分龄护理与智能定制

戴可思通过分龄护理和智能定制服务,实现了产品的差异化竞争。其针对不同年龄段儿童推出专属的护肤品,并借助AI技术提供智能测肤仪服务,根据环境湿度、紫外线强度等因素推荐护理方案。这种个性化的服务不仅提升了消费者的购物体验,还增强了品牌的竞争力。戴可思的成功经验表明,未来儿童护肤品行业将更加注重个性化和定制化服务。

......

如果您对儿童护肤品行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的。