腾讯音乐收购喜马拉雅,下一个“音频超级平台”会是谁?

(原标题:腾讯音乐收购喜马拉雅,下一个“音频超级平台”会是谁?)

图片来源于网络,如有侵权,请联系删除

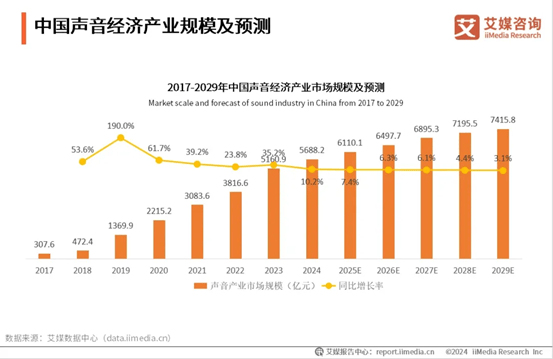

6月10日,腾讯音乐娱乐集团(TME)官宣以总价约24亿美元的方式,正式达成对长音频平台喜马拉雅的收购。这场备受关注的交易不仅是近年来中国互联网音频领域最大的并购案,也意味着中国音频营销市场正迎来全新的生态整合与价值重估。

图片来源于网络,如有侵权,请联系删除

一场改变音频格局的交易

根据官方披露,此次交易方式为现金+股权混合支付,腾讯音乐将以12.6亿美元现金、发行不超过5.2%的A类普通股,以及额外0.37%的激励股权,完成对喜马拉雅的全资收购。收购完成后,喜马拉雅将成为腾讯音乐的全资子公司,品牌和团队维持独立运营。

这意味着,腾讯音乐继2021年收购“懒人听书”之后,再次深耕长音频领域,而此次标的――喜马拉雅,不仅是国内市场份额最高的音频平台之一,更拥有超3亿注册用户、超1500万创作者及丰富内容版权,涵盖有声书、播客、脱口秀、音频剧等。

腾讯音乐的“下一站”:从音乐平台到全音频生态

对于腾讯音乐而言,此次收购无疑是战略级的升级动作。作为中国最大的在线音乐平台之一,腾讯音乐近年来已面临流媒体红利趋缓、订阅用户增长放缓等挑战。收购喜马拉雅将显著补足其在长音频领域的短板,实现“音乐+长音频”全场景内容布局。

更重要的是,喜马拉雅的内容分发和付费逻辑,与腾讯音乐的用户体系天然互补。借助微信生态、QQ音乐、酷狗、酷我等平台的渠道资源,腾讯音乐可对喜马拉雅的长音频内容进行精准推荐和多平台曝光,从而推动会员交叉增长、内容商业化深度延伸。

从某种程度看,此举亦可被视为腾讯音乐在国内“对标Spotify”之路上的关键一步――后者早在2020年就通过收购Anchor、Megaphone等平台,构建了播客与音乐融合的商业闭环。

对喜马拉雅而言,是“脱困”还是“新生”?

对于多次冲击IPO未果的喜马拉雅而言,选择被腾讯收购,是战略收缩也是一次主动求变。

过去三年,喜马拉雅受困于盈利能力薄弱、用户增长趋缓、资本市场信心下降等问题。虽然其在内容深度和社区粘性上仍居行业头部,但在应对竞争加剧和持续商业化方面始终压力不小。字节跳动旗下“番茄畅听”、网易“云阅读”、小宇宙等后起之秀不断侵蚀长音频用户时长,广告与付费转化面临双重挑战。

如今并入腾讯体系,不仅意味着资本与技术加持,也意味着创作者资源、版权合作、分发网络乃至IP联动等方面的升级机会。更关键的是,喜马拉雅在品牌上保持独立,将有望维持原有用户文化圈层与创作者信任感,实现“独立性+平台资源”双平衡。

音频营销市场变局:从“内容分发”走向“内容经营”

从营销视角来看,这场收购对行业影响深远。长音频作为近年内容消费的重要趋势,已逐步成为品牌营销的新战场――尤其是在Z世代和下沉市场用户中,音频内容具有极高的日常陪伴性与沉浸性。

收购完成后,腾讯音乐与喜马拉雅的整合将带来三个关键改变:

1. 全域内容触达,构建“声场经济”闭环

从短音乐、专辑、MV到长播客、有声书,品牌可在统一平台内完成对不同用户圈层、消费场景的“声场营销”。无论是车载场景中的有声广告,还是睡前播客内的口播植入,营销形式将更加柔性且高频。

2. AI驱动内容推荐与商业化加速

腾讯音乐近年来在AI内容生成、个性化推荐上的投入已逐步成熟。借助AI模型,将实现对长音频用户的标签化与精准分发,辅助广告主进行人群识别与内容投放优化,提升ROI。

3. 创作者变现路径优化,品牌联动更紧密

喜马拉雅庞大的PGC与UGC创作者体系,在接入腾讯流量和商业资源后,将拥有更多变现路径――如品牌定制播客、IP共创栏目、粉丝打赏+商品带货等新模型。营销将不再是“广告植入”,而是“内容共创”。

营销行业新命题:谁是下一个“音频超级平台”?

此次腾讯音乐与喜马拉雅的整合,也将加速行业洗牌。一方面,网易云音乐、番茄畅听、小宇宙等平台将面临更强对手;另一方面,营销预算在音频领域的分配逻辑也将发生变化。

对于品牌主来说,一个声音平台能否同时具备“内容广度+分发深度+商业工具”的完整链条,将成为投放决策的重要参考。而腾讯音乐+喜马拉雅的合体,已率先占据这一制高点。

这是一次“1+1>2”的收购,也是一次关于“内容+技术+商业”融合能力的系统性考验。对于营销行业而言,这不仅是一个平台重组的新闻,更是一次营销边界被重新定义的信号。

在“看视频不如听音频”的时代拐点上,如何打造品牌的“声音资产”、如何讲好一个“听得进去的故事”,正在成为品牌决胜的关键。