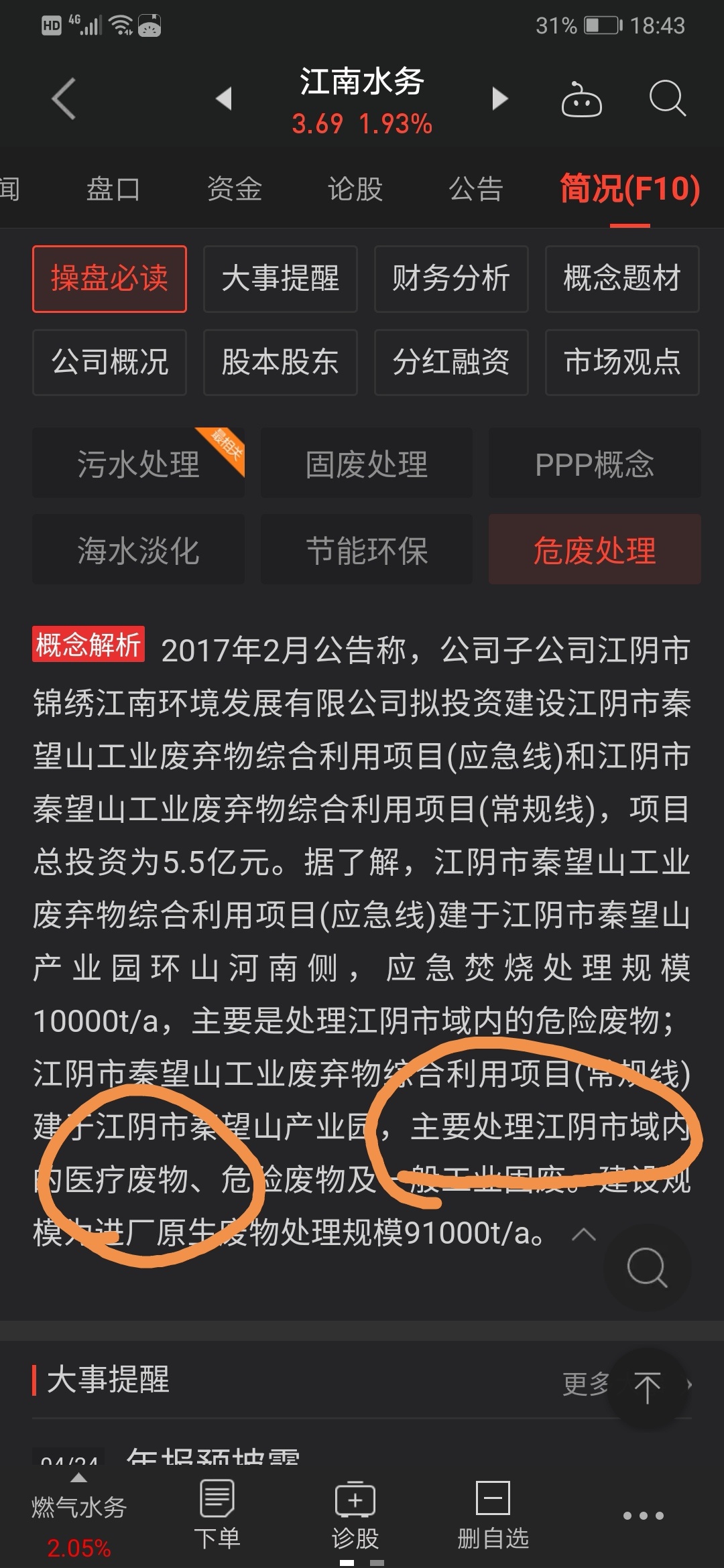

江南水务(601199.SH):利安人寿增持公司股份至5.03%

71509

2025月07月02日

(原标题:江南水务(601199.SH):利安人寿增持公司股份至5.03%)

图片来源于网络,如有侵权,请联系删除

格隆汇7月2日丨江南水务(601199.SH)公布,公司于2025年7月2日收到信息披露义务人利安人寿出具的《简式权益变动报告书》。本次权益变动是利安人寿基于保险公司自身配置需求以及本公司配置价值进行的长期投资,截至本公告披露日,利安人寿通过二级市场增持公司股份为46,995,391股,占公司总股本的5.03%。

图片来源于网络,如有侵权,请联系删除