中策橡胶:上半年净利润同比预减6.3%―11.81%

55321

2025月07月04日

(原标题:中策橡胶:上半年净利润同比预减6.3%―11.81%)

图片来源于网络,如有侵权,请联系删除

人民财讯7月4日电,中策橡胶(603049)7月4日晚间发布业绩预告,预计2025年半年度实现净利润22.4亿元―23.8亿元,同比减少6.3%―11.81%

图片来源于网络,如有侵权,请联系删除

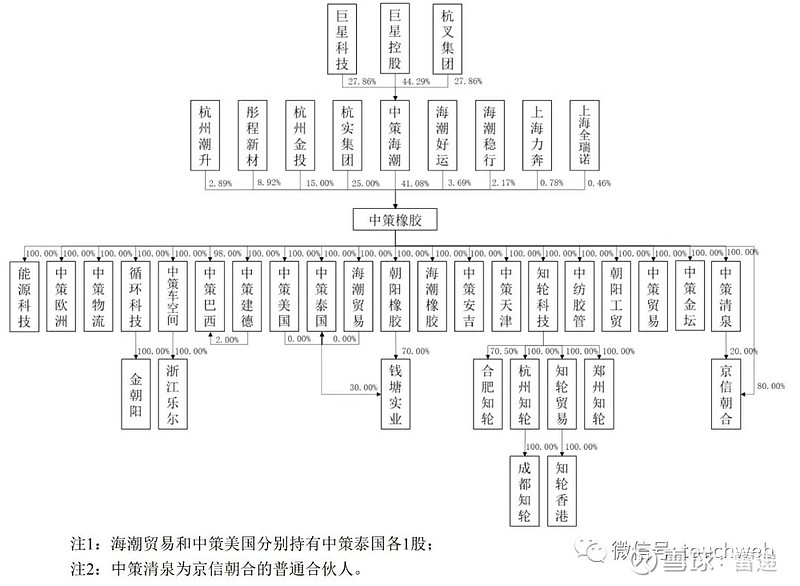

业绩变动主要原因:2024年同期,公司下属全资子公司杭州朝阳橡胶有限公司发生搬迁土地处置事项,产生一次性非经常性损益2.87亿元,公司营业收入和扣非净利润同期均实现了较大增长。

图片来源于网络,如有侵权,请联系删除